153-2012-0258

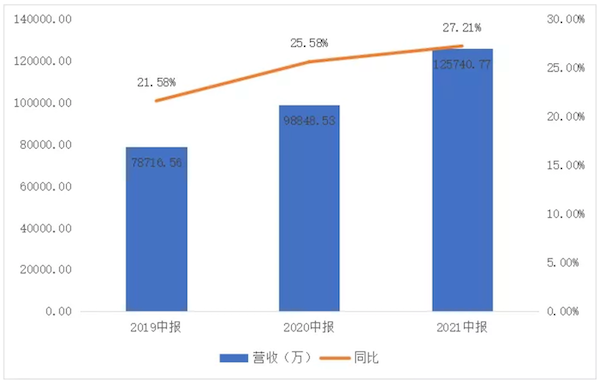

8月27日,中宠股份(002891)发布2021年中报。2021年1-6月,公司营业收入12.57亿元,同比增长27.21%,归属于上市公司股东的净利润为6068.85万元,同比增长31.60%。截至8月30日中午,7家机构发布对中宠2021年中报的点评,均建议“买入”或“增持”。

和2020年同期相比,中宠股份2021年上半年营收增速进一步加快。2021年1-6月收入12.57亿元,同比增长27.21%。2020年同期收入9.88亿元,同比增长25.58%。近三年来,中宠股份收入的同比增速稳步提升。

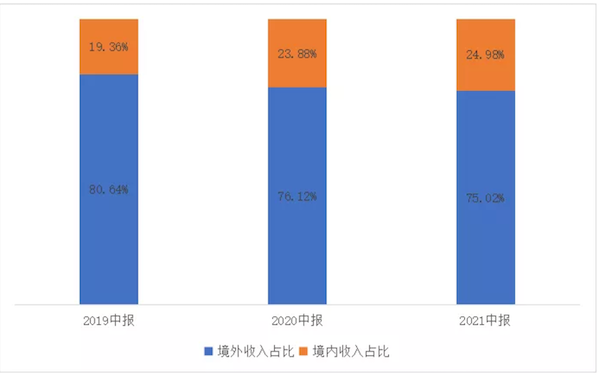

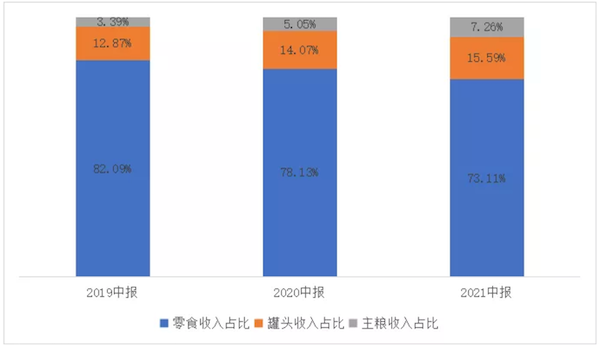

中宠股份营收趋势 营收结构方面,来自境内市场和主粮在收入中的占比继续增加。 境内市场收入增速超过境外市场,占比也继续增长。 2021年1-6月,中宠股份境内市场收入同比增长33%,占比24.98%,境外市场收入同比增长25.39%,占比75.02%。相比之下,2020年同期境内市场收入占比23.88%。 中宠股份境内外收入占比趋势 主粮和罐头收入占比继续增长。 2021年1-6月,零食、罐头、主粮收入占比分别为73.11%、15.59%、7.26%。2020年同期分别为78.13%、14.07%、5.05%,2020年全年则分别为76.67%、13.92%、6.36%。 中宠股份产品线收入占比趋势 主粮和零食收入同比增速放缓,罐头收入同比增速持续加快。 2021年1-6月,主粮收入同比增长82.71%,2020年同期为87.2%,零食收入同比增长18.93%,2020年同期为19.51%,罐头收入同比增长40.64%,2020年同期为37.35%。 从增速来看,主粮和零食的增速仍高于企业大盘。中国银河证券在点评中指出,主粮的高增长,得益于对境内市场的积极拓展,罐头的高增长,则是积极拓展境内市场和收购PNFZ后并表共同作用的结果。 收入增长的同时,中宠股份盈利能力也有所提升。2021年1-6月,中宠股份归属上市公司股东的净利润6068.55万元,同比增长31.6%,显著高于营收增速。相比之下,2020年同期分别为4611.62万元和186.31%,2019年同期则分别为1610.69万元和-38.91%。 中宠股份年中报发布之后,截至8月30日,七家机构发布点评,均给出“买入”或“增持”的建议。 中航证券认为:中宠股份自主品牌建设将不断深入,对国内传统、现代渠道的理解和深入具有比较优势,将迎来国产替代机遇。 光大证券认为:中宠股份全球供应链不断完善,新增产能陆续投产。国内宠物主粮还处于快速扩容期,格局较为分散,中宠凭借品牌优势和供应链优势,业绩有望持续增长。 国信证券认为:中宠股份的产品需求相对刚性,境外产能在疫情下保持良性运转,代工业务基本盘稳固;境内自主品牌借助多渠道快速发展,借助国潮兴起品牌影响力稳步提升带动销量增长。 华安证券认为:中宠股份卡位宠物食品高景气成长型赛道。国货品牌崛起,市占率不断提升,中宠先发优势明显,行业积淀深厚,并大力发展自主品牌与国内业务,是国内宠物食品行业龙头企业。 开源证券认为:下半年中宠股份国内干粮工厂投产,叠加预期增加营销投入,营收规模同比增幅有望进一步提升。基于中宠国内宠物主粮产销量持续提升,全线宠粮产品国内市占率持续提升,维持“买入”评级。 国海证券认为:从中长期来看,中宠股份深耕国内市场并取得良好成效,未来依靠宠物食品全品类产品矩阵、稳定的供应链体系、产品研发端的积极投入和线上线下完善的渠道布局,规模稳步增长,品牌力的持续提升,将在2-3 年内跻身国内领先行列。 中国银河证券认为:中宠股份新增产能陆续投产,产品线更加完善,助力境外业务稳健增长;依靠国内宠物行业快速增长背景,紧抓线上渠道拓展,国内业务有望保持高速增长,整体业绩可期。 *本文为根据公开信息整理,不作为投资依据。