153-2012-0258

“恒大财富”暴雷了。

一时间我的工作群、微信群、读者群全都在讨论这个恒大事件。

群里有不少人,自己和父母几十万的钱,都投向了恒大财富,他们曾经都是抱着可以拿到远高于市场回报的初心的。

还有朋友买了恒大的房子,等着交房,现在开始担心会不会烂尾。

能引起这么大热度讨论的,也只有“中国第一房企”能搞出来。

今天,恒大风波再发酵。

恒大发布公告,新聘了两位新的财务顾问。

其中华利安诺基(中国)有限公司,参与了雷曼兄弟破产案;另一个钟港资本,担任过暴雷房企蓝光发展、华夏幸福的财务顾问。

(担任破产重组企业财务顾问的著名公司;来源:路透社)

昨天还说要“坚决履行责任”,今天开始聘请新的财务顾问,你细品......

恒大财富没办法按期兑付理财产品,只是恒大遇到的诸多麻烦事中的一件。

监管风暴从互联网,刮向了房地产。这一场风暴袭来,也许是监管层为了更多人的长远利益,忍痛主动戳破泡沫的开始。

即便你没有买恒大的房子和理财,你需要知道的,远不止恒大这一件事。

监管层正在拼凑着一张怎么样的蓝图?

要理解当下发生的危机、重构、机遇,逻辑变了。

恒大财富,导火线

机构投资者的钱是理性的,而老百姓的钱自带生存意识的情绪,都是血汗钱。

“你以为我们想买?全都是为了考核!被逼无奈,你不知道有人还贷款买,公司专人安排恒大盛京银行办理贷款,真绝了!!!”

“当时朋友是员工,告诉我有内部通道,收益率高达11个点。我惊呆了,大环境这么差为什么有11个点…..”

“作为为恒大服务四年的老员工,作为恒大培养出来的业内精英,作为通过地产通过恒大实现人生逆袭的屌丝,恒大理财爆雷的那一刻,全部感恩之心也随之毁于一旦。”(网友评论)

……

“恒大财富”部分产品逾期未兑,投资者等不住了,这里也包括恒大财富自己的员工。

9月12日晚,来自全国各地的数百名投资者,到深圳的恒大总部,和恒大财富执行董事杜亮对话,沟通诉求。

事情发展到现在,三个槽点成了大家最关注的。

一,推理财产品,分到人头KPI上。

根据财新报道,不少恒大员工表示,恒大一直在公司内部推广自己的理财产品。财新记者获取的一份统计表,统计了累计完成额、累计完成率,还包括到期金额累计复投额、复投率。

把KPI按在每个员工的头上,和去年恒大“领看房指标”有异曲同工之处,也被戏称“人均销售”是恒大的企业文化。

(预约咨询恒大财富通道)

二,给出三个兑付方案?

为了应对自9月8日起的一系列维权,恒大财富提供了三份兑付方案。

1、现金分期兑付。仅限于合同到期的投资产品——到期当月最后一个工作日兑付本息金额的10%,此后每三个月兑付10%,以此类推。

算下来得28个月才能拿回本息,勉强比ofo小黄车的退押金期限短一点。

2、实物资产兑付。合同约定期限到期的投资产品,以及虽然合同未到期,但投资人要求提前以实物资产兑付的投资产品,均能兑付恒大的实物资产,比如住宅、公寓、写字楼等。

3、理财额度冲抵购房尾款——9月12日24点之前已认购任意恒大房源未付清尾款的,投资人可使用全部或部分理财兑付额度来冲抵本人或他人的购房尾款。

用房子、车位抵冲,成了网上骂得最狠的一点。原本来买理财产品,最后变成了买房,确实讽刺。

更讽刺的是,这头是恒大财富的受害者,那头买了期房的人还在催恒大交房……

三,“让领导先跑”?

让投资者最不安的,是几位高层在恒大爆出债务危机之前,提前取现。

12日执行总裁杜亮现场承认,在5月31日赎回恒大财富理财产品,但他强调提前兑付是因为家里急事。

同样遭受质疑的还有恒大主席许家印妻子丁玉梅。她在7月提前兑现了恒大财富,但几天后又重新买入。

“你们(恒大财富投资者)的每一分钱,都被我们真真实实投入到地产每个项目里面,这些项目只要开盘售卖,你们投入的钱就会及时回来。”杜亮对现场的投资者说(财新)。

借钱借到员工和业主头上,何以至此?

房地产们,监管风暴来了

今年6月,安信证券首席经济学家高善文在演讲中提到一个重要观点,“过去中国利率水平不合理地高,A股永远都是3000点。但未来5-10年不正常的利率上升将会终结。”

这个观点里包含两个重要信息:

1)过去中国利率水平不正常。

2)未来这种不正常的利率上升会终结。

字面意思没戳破,实际讲的正是过去老百姓最爱买的、收益动则7-8个点的银行理财、信托产品。而这些产品的底层资产,买的大多是房地产企业的债券。

奇高的利率背后,必须是永远卖得动的房子,永远涨的房价。

敢玩杠杆,就越能赚钱。中国房企,离不开高杠杆模式。

而恒大是这其中玩得最狠的一个。

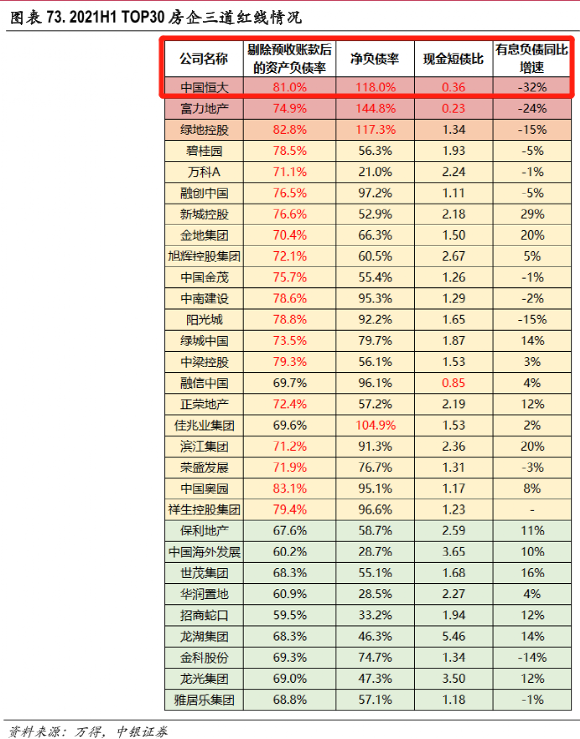

去年8月出台“三条红线”,恒大基本踩雷,直到今年情况仍未缓解。

但是,为什么房企要面向员工、业主融资借钱?

核心主要是,近几年房企的融资渠道陆续受限。

1、2018年,央行会议表示要加强管理影子银行、房地产金融。

在过去,影子银行随着业务扩大,不少信贷资金流入房地产市场。对影子银行监管加强的开始,同年,恒大发行了18亿美元的优先票据,票据利率13.75%。

如此高息,业内断言“基本可以确定,公司不惜代价想获取现金。”

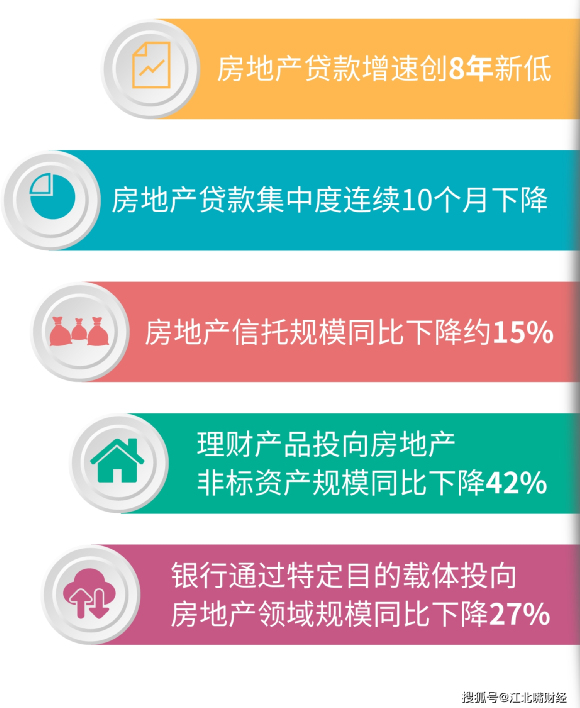

2、去年730高层会议敲定“房住不炒”后,房企融资数据开始明显下滑。

(图:江北嘴财经智库)

当曾经的借钱渠道变难,考虑面向自家员工也成了个方向。

在房企里,当房子卖不出去,员工内部消化也是一个明里暗里的惯常事情,内部购买自家的理财产品,员工也不会太过担心。而且,大家都相信“大而不倒”,自然没有过多的疑虑。

但万万没想到,风向一变,监管主动戳穿房地产的泡沫,警惕“大而不倒”:

1、监管打击房企疯狂的借贷和高杠杆,决心坚定,“三道红线”迫使恒大开始出售资产。

2、在监管之下,中国房地产市场热度正在放缓,北京一家知名智库国家金融与发展实验室指出,数据显示需求疲软和销售放缓,房地产市场的繁荣“出现拐点信号”。

核心是——监管层不让钱往房地产流,供需都不允许。

战略转移,共同富裕

今天出了最新消息,要聘请两家处理过暴雷、破产的公司,大家不禁一句问“恒大真的黔驴技穷了吗?”

好歹也是中国第一房企,世界500强。

要理解这一事件,我们需要站在更长远的角度去思考。

今年以来,部分房地产企业都在出现债务违约,例如华夏幸福、泰禾、蓝光、中弘、福晟、实地、阳光100等大型地产商都遇到过这样的麻烦。

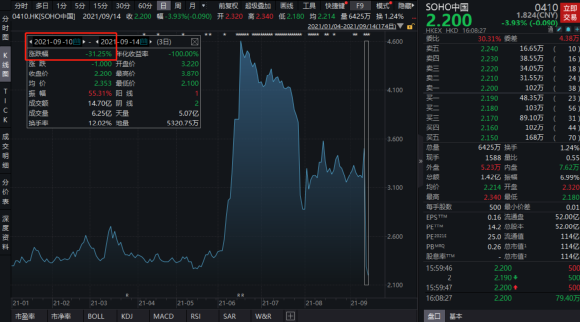

而另辟蹊径走商业地产、租赁模式的SOHO中国,也因与黑石的收购合同失败,股价三天暴跌超30%。

投资大师罗杰斯最近有一次重要讲话,他提到“在价格和价值偏离得非常厉害后,就会有事情发生,具体的导火索是什么还不一定,有的时候过高的价格就足以引发问题。”

他给各国,给老百姓的建议是,“尽可能地降低债务水平,不要搞得负担太重。一旦有一个人出问题,由于雪球效应,总会牵扯上其他人。”

说到这里,其实已经很清晰。席卷整个房地产的监管风暴,实际上是监管层主动、坚决地戳破泡沫,定点排除风险,为更长远利益布局。

更长远利益是什么?从共同富裕的角度去理解高层的决策,你会更加清晰。

监管层正在拼凑着“共同富裕”的蓝图,有两个方向:

1、打击贫富分化,打掉压住老百姓的三座大山。高房价无疑是重头。

最近整顿教培、学区房、医药集采,都是为老百姓的民生考虑。

2、坚持经济增长,不靠传统的基建、投资、房地产,而是扎扎实实靠技术的突破、产业转型,高新科技、高端制造任重道远。

疯狂加杠杆的时代结束了;

扎扎实实搞产业的时代来了。

宁德时代、隆基股份等优质企业敞开了一条新路,这是一个极好的范本。还有上千个 “专精特新”企业,正在孕育未来多个细分行业的隐形冠军。

中国有绝对的决心,在产业上创造更多未来,为经济发展提供更充足长远的动力。

钱,往哪里流?

前面我提到高善文的观点,其实还有后半句。“10年国债收益率将来会跌到2%。这将极大影响权益市场,A股过去10年很煎熬,未来10年会好得多。

中国要重仓优质企业,股票、基金自然成了备受关注的重点。

在我写稿的同时,热钱流向又有了新动向。

1、7家新三板公司原本申请摘牌,都申请了撤销,为的是进北交所这个未来的注册制重地。

2、在新能源炒得不能再炒时,新能源的上游出了新政策支持:676个整县推进光伏名单公布。

所以,不流向房地产,钱往哪里流?

第一个方向,新能源电池。

第二个方向,以光伏为首的清洁能源。

第三个方向,“专精特新”小巨人。

中国要解决自己的卡脖子,要解决经济增长瓶颈,要真的践行共同富裕,必然是摆脱房地产金融。扎扎实实搞产业才是解法。

而普通投资者要做的,很简单,跟着大势走。