由阿里巴巴集团和河北省宠物产业协会联合主办的“宠物造物节”暨“南和宠业”杯首届中国宠物产业工业设计大赛火热征集中,我们邀您一起“造”起来!

宠物行业潜力无限

数据来源:iiMedia Research(艾媒咨询)iiMedia Research(艾媒咨询)数据显示,2015-2019五年内市场规模翻了2倍,年复合增长率20%,2020年中国宠物行业市场规模持续增长至3000亿元左右,预计到2023年中国宠物经济市场规模将接近6000亿元,是一座相当巨大的“富矿”。诺贝尔奖得主芝伦兹曾经说过:“人类愈都市化,离开自然愈远,宠物在人类生活里的重要性也愈增加。”经过30年的发展,宠物已然由“看家护院”的角色转变为“家庭成员”,空巢老人、空巢青年等社会结构的改变,以及家庭养宠观念的进步,都令宠物的情感价值得到提升,成为驱动宠物经济发展的重要力量。都说当城市化到了一定的阶段,宠物经济崛起就成了一种必然。庞大的消费市场铸造了将近千亿级的产业链,随着宠物饲养观念的广泛普及和宠物行业 延伸服务的挖掘,宠物市场的规模化发展也使得市场延伸服务不断完善,宠物的新型业态层出不穷,中国宠物经济的市场空间将进一步扩大。据统计,2020年在天猫宠物有31个过亿品牌,14个过亿品牌旗舰店,2个过百万的会员俱乐部。今年9月初,天猫快速消费事业部总经理激云透露,宠物等4个品类从原有行业中拆分出来独立运营,成为天猫的一级行业。按照此前4月透露的规划,天猫预计在未来3年时间里,与品牌合作把宠物行业打造成第二个天猫美妆。越来越多的国内家庭加入养宠大军。从线上宠物大盘数据来看,宠物食品是宠物消费的绝对主流品类。消费升级趋势下,宠物智能用品增速超1000%,宠物消费向高端品质化升级。我国的宠物市场形成于20世纪90年代,在经历了西方养宠经验的启蒙、国内知名企业的孕育之后,这个行业终于进入了飞速发展的阶段。

2019年全球宠物食品市场规模及竞争格局占比

数据来源:欧睿国际全球市场信息数据库Euromonitor Consulting.

在国内宠物行业快速发展的背景下,作为宠物行业最大的消费市场——宠粮市场也随之进入“快车道”;与之同时,在行业政策、消费群体、市场环境等不断变化的引领下,国际宠粮品牌在国内市场“一统天下”的格局正在逐渐被打破,竞争白热化,国产品牌阵营已渐成突围之势。

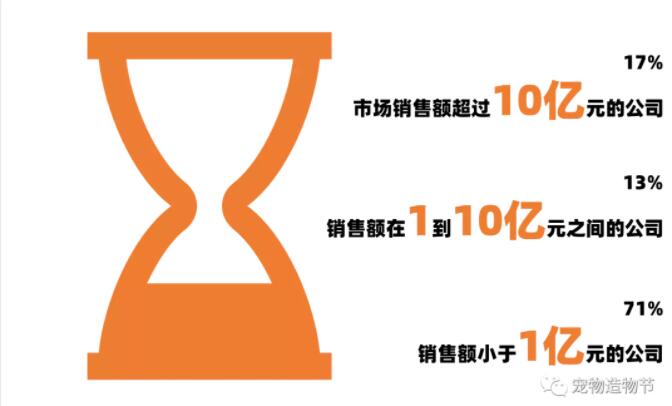

国内宠物食品行业当前市场格局呈现两头大、中间小的“沙漏型”格局国内宠物市场整体竞争格局用一句话可概况为:中型体量的宠物食品企业增速最快,国产品牌开始突围。以1亿元和10亿元为分档线,国内宠物食品行业当前市场格局呈现两头大、中间小的“沙漏型”格局。近年来,国产品牌率先从宠物零食市场突围,通过渠道发力和产品结构丰富增加市场占有率,逐渐缩小与国际品牌之间的差距。而且就目前来看,国产品牌线上销售的占比更高,国产宠粮品牌正在崛起。从产品发展上看,宠物饲料行业将日益注重保健作用,对食品的功能性需求加强,产品分类更加细致,天然健康饲料带动新消费需求的提升和发展;从生产品种上看,宠物饲料市场的趋势明显趋向高价格和具有高附加值产品的生产,而该市场主要产品以干粮为主,与湿粮相比,干粮明显占有更大并不断增长的市场份额。CBNData《报告》显示出无谷粮、全价湿粮、定制粮、功能粮和小型犬专用粮的五大宠粮消费趋势。当前中国市场,用精细化包装的宠物食品喂养宠物的渗透率持续提升,但远不及欧美日等消费市场;宠物食品消费将向健康型转变,功能化和营养化需求凸显;宠物干粮包装往中小型规格上变化,3-10kg深受宠主偏爱;用户品牌产地意识加强,国产品牌发展加快。面对千亿规模的市场,每年都有数万家新品牌进入赛道,由于互联网、数字化技术的发展,宠物消费观念的变化,资本的持续入局,国内宠物产业到了发展黄金期。

数据来源:《2020年中国宠物行业白皮书》

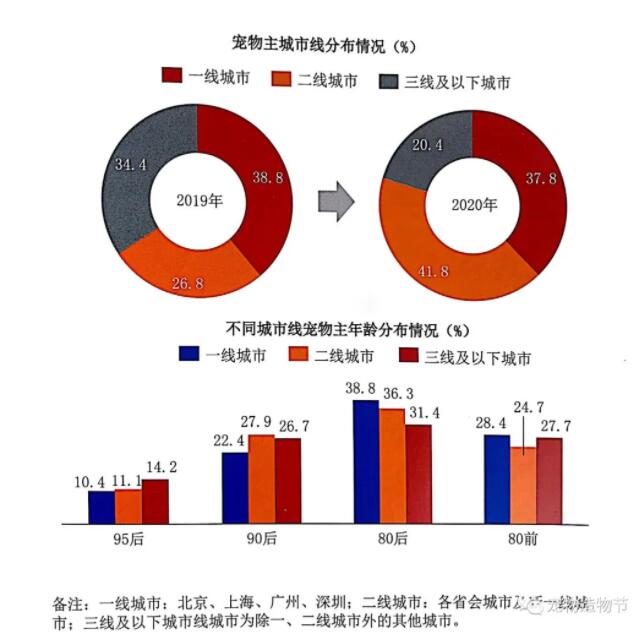

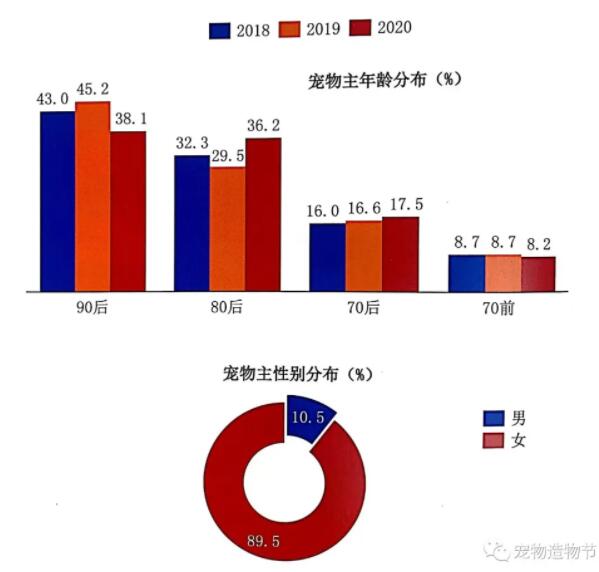

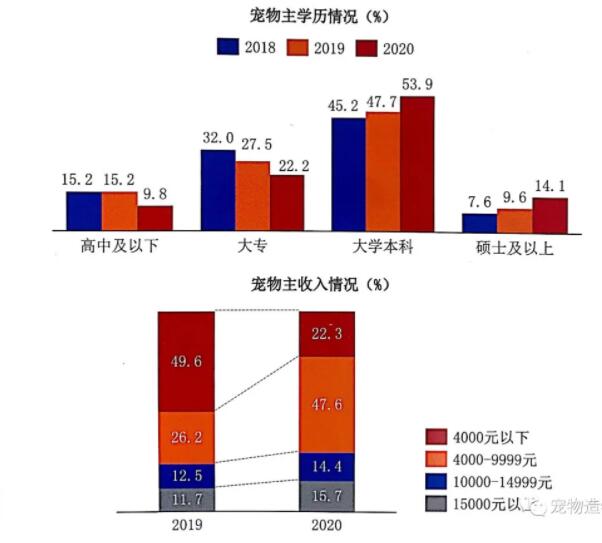

90后、95后年轻一代成为宠物消费新主力,主要分布于上海、北京、广州等一线城市以及一些经济发达的省会城市,二三线城市也极具增长空间;宠物角色由功能型向情感型转变;宠物主人在逐渐大众化的同时,也在趋于高学历和高收入;宠物主人养宠更科学,宠物消费上更理性。

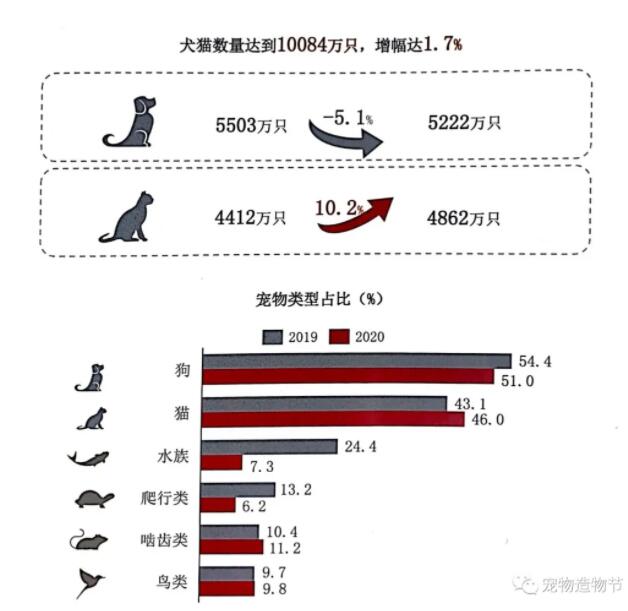

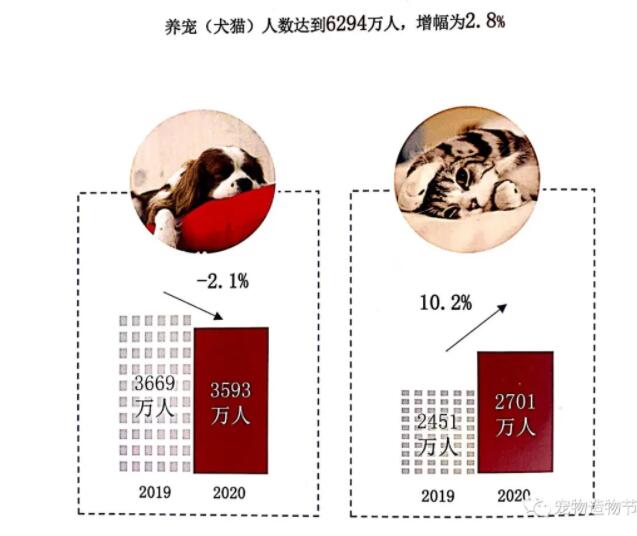

根据《2020年中国宠物行业白皮书》显示,2020年中国城镇宠物(犬猫)消费市场规模达2065亿,养宠消费稳中有升。2020年全国城镇犬猫数量较2019年增长1.7%,其中,犬只数为5222万只,比去年减少5.1%;猫只数为4862万只,比去年增长10.2%,增幅较大。2020年犬在所有宠物类型中的占比51%,猫为46%,犬猫比例差距不断缩小。犬猫相比,“猫经济”大行其道。

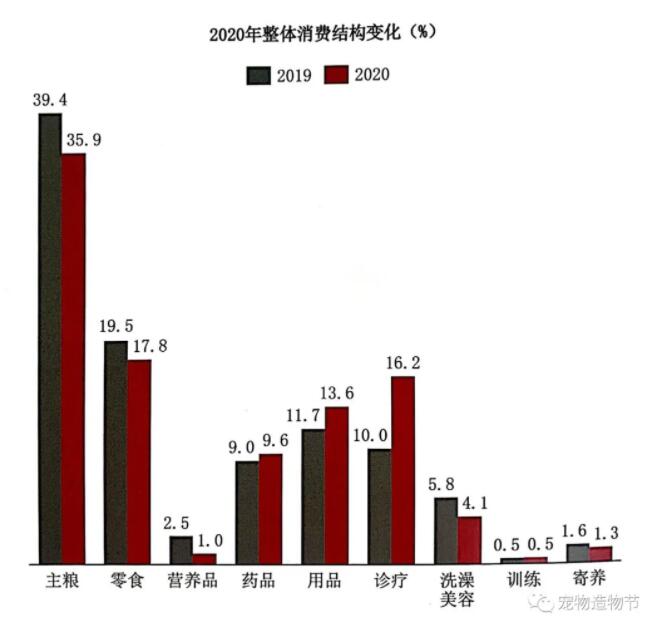

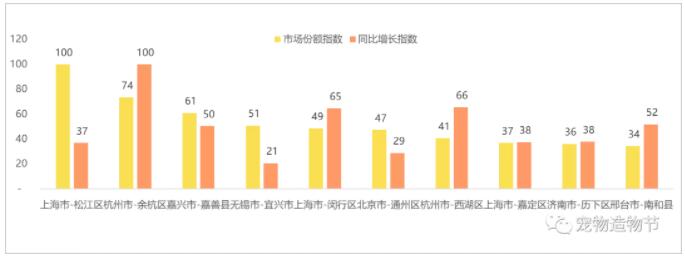

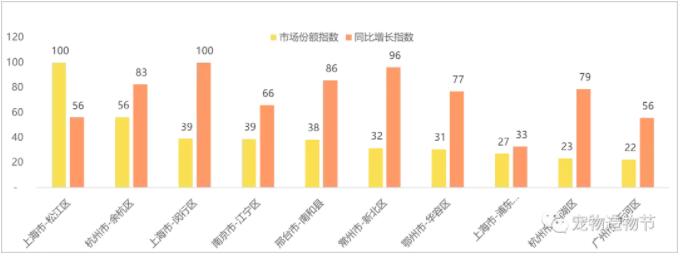

从宠物消费结构看,宠物食品消费是最大的养宠支出;宠物诊疗、宠物用品的增速最快。宠物食品消费(主粮、零食、营养品)在整个养宠消费结构中占比最高,达55.7%;各细分品类中,宠物诊疗支出增长6.2%、宠物用品增长0.9%,为消费增速最快的两个品类。猫主粮品类竞争情况看,电商主要竞争区域的市场份额,及与上一年度的(2018年6月初到2019年5月底)同比增长情况显示,南和市场份额位居第10位、与排在首位的上海松江区有一定差距,增长快速但低于杭州余杭区、杭州西湖区和上海闵行区。

注:2019年6月初到2020年5月底的市场份额,以及相对于2018年6月初到2019年5月底的增长情况,数据来源:淘宝天猫平台。猫砂品类竞争情况看,电商主要竞争区域的市场份额,及与上一年度的(2018年6月初到2019年5月底)同比增长情况显示,南和市场份额位居第5位,与排在首位的上海松江区差距不大,增长显著仅低于上海闵行区和常州新北区。

注:2019年6月初到2020年5月底的市场份额,以及相对于2018年6月初到2019年5月底的增长情况,数据来源:淘宝天猫平台。产业集群方面,目前在河北南和、温州平阳、山东聊城、河南漯河、上海奉贤等省市已经陆续建成或投建宠物产业聚集区。在此形式下,未来国内宠物食品产区竞争必将加剧。其实这样的趋势也提醒诸多品牌,与其在主粮市场打消耗战,不如在其他类别的用品上展开差异化的竞争,除了让宠物们“吃得更好”,让它们“生活得更快乐”也很重要。随着年轻一代“铲屎官”队伍日益壮大,我国宠物行业将持续扩容,宠物消费潜力将进一步释放,宠物用品细分领域市场已随之兴盛起来,宠物智能设备增速超1000%,宠物消费向高端品质化升级。随着企业自主设计研发能力、品牌影响力的增强,未来宠物用品向高颜值、重产品设计、智能硬件化(自动化、物联网化)方向发展。

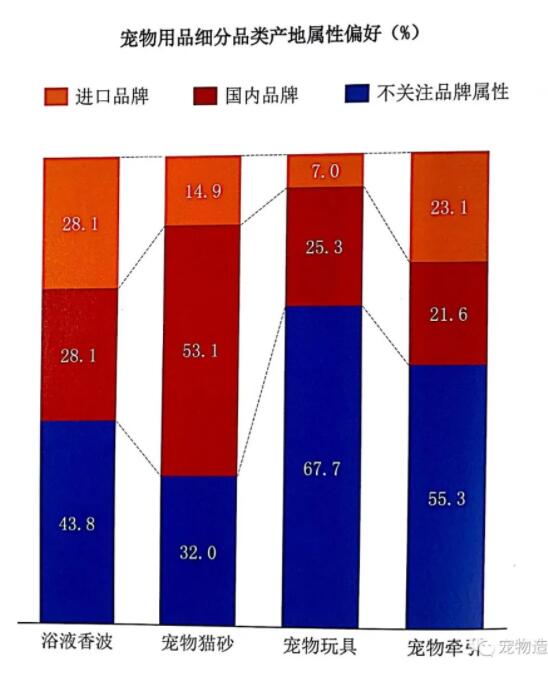

根据《2020年中国宠物行业白皮书》显示,在宠物用品的年花费上,犬猫的消费品类存在较明显差异,年轻人消费更热情;宠物智能用品更受年轻人和一线城市宠主青睐,满意度较2019年有所提升,从整体上看,宠物用品的品牌产地偏好不明显,不少品类存在“有品类,无品牌”的状况。

数据来源:《2020年中国宠物行业白皮书》

数据来源:《2020年中国宠物行业白皮书》

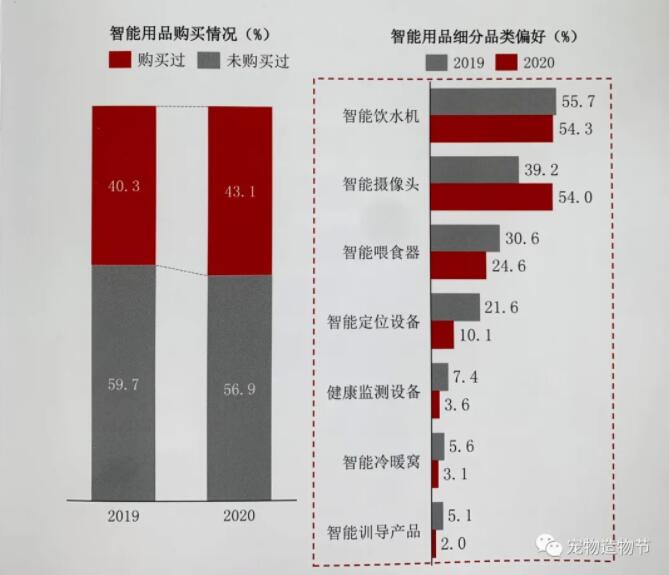

根据《2020年中国宠物行业白皮书》显示,较2019年相比,宠物智能用品购买率稳中有升,饮水机及摄像头成为热销产品,调查中56.9%的宠主没有购买过智能产品,智能用品市场尚存在较大发展空间。

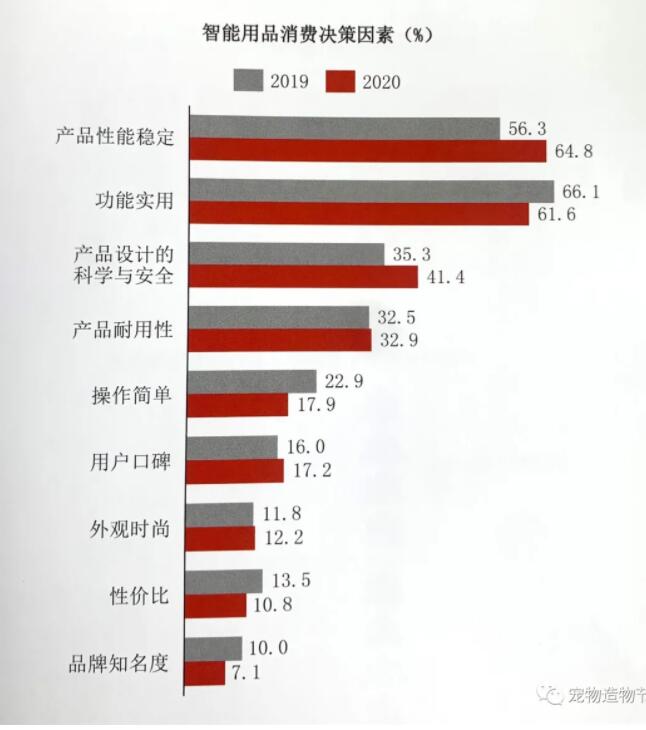

一线城市宠主在智能用品方面消费能力较强,90后居多,天猫/淘宝成为智能用品线上购买渠道“冠军”;较2019年相比,性能稳定的关注度超过功能实用,成为智能用品消费第一决策因素,产品性能在二线城市及90后宠主中备受关注,一线城市及95后宠主则将重心放在产品设计的科学和安全上。

即日起,搜索关注“宠物造物节”微信公众号,可进行线上报名和了解大赛最新动态,诚邀您参加参与本次大赛。