ON 报告导读

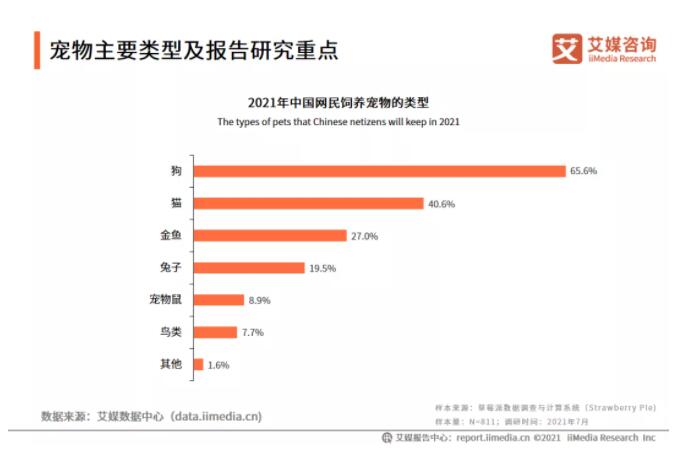

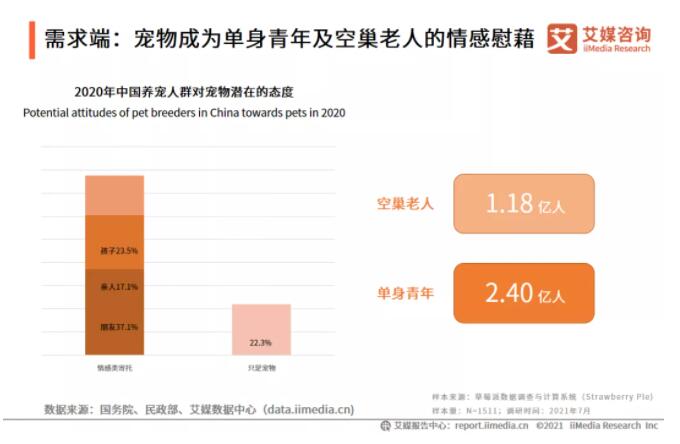

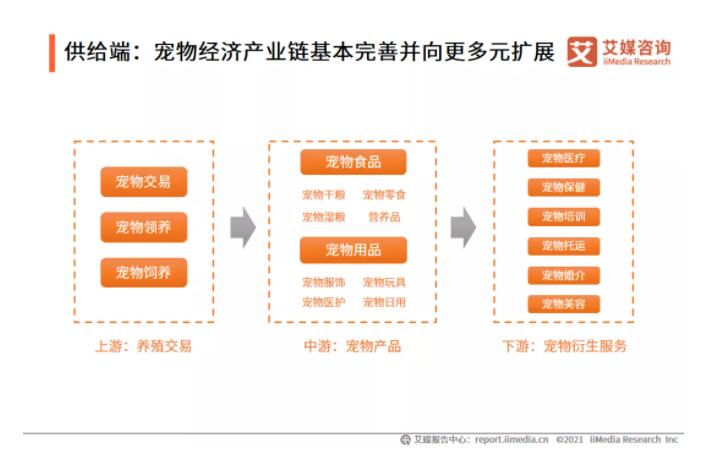

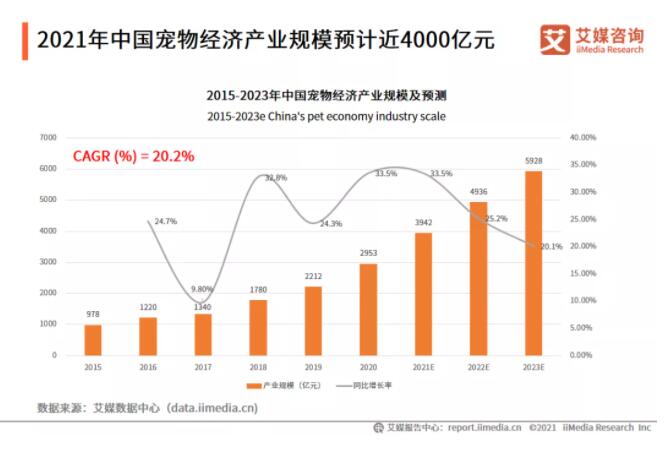

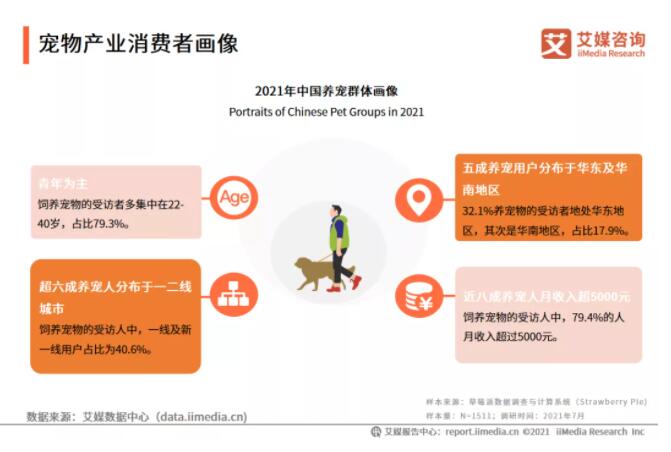

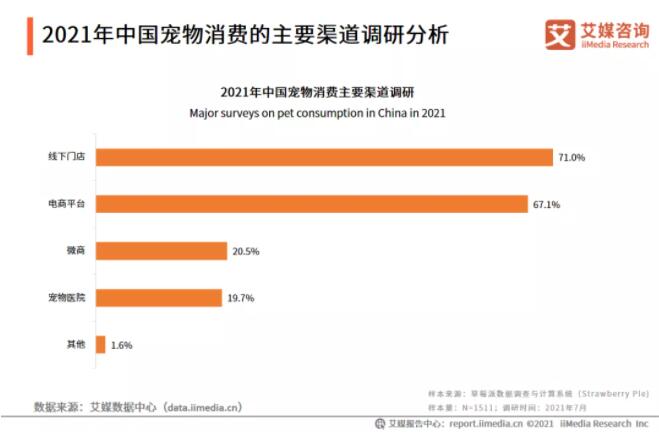

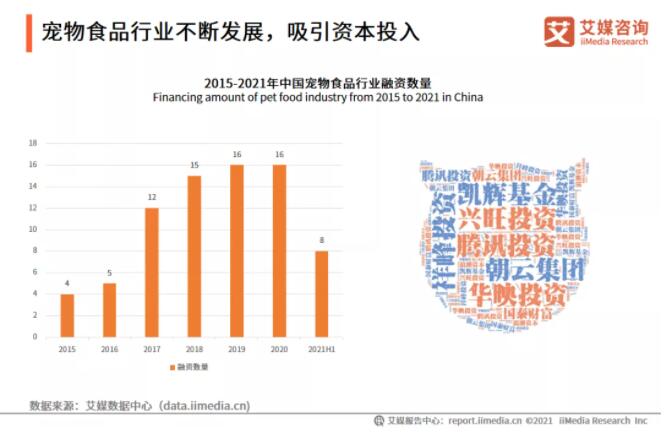

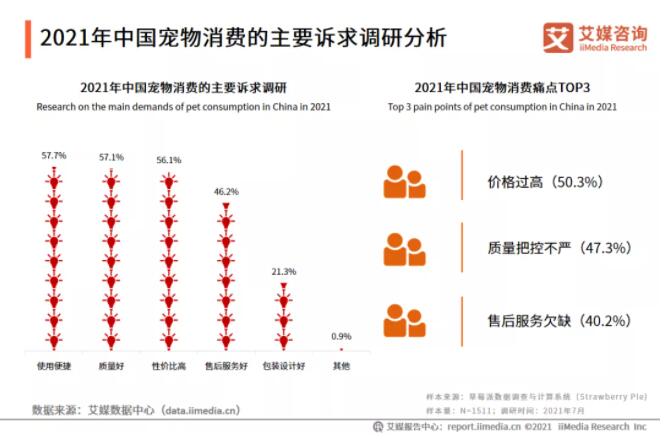

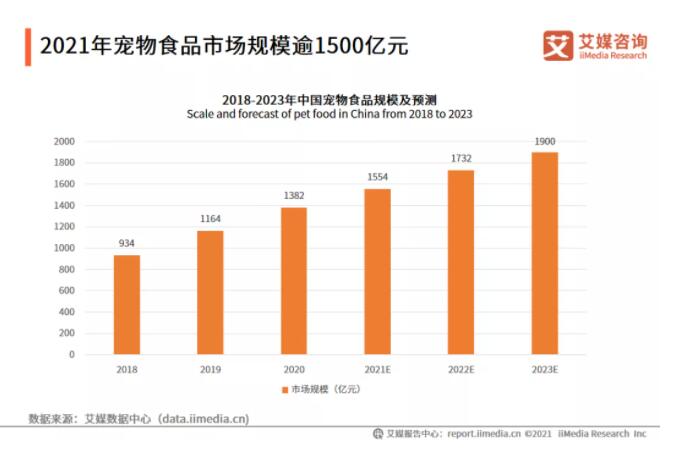

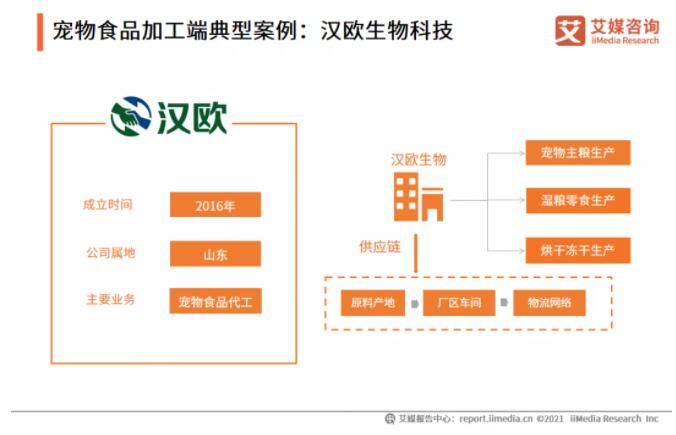

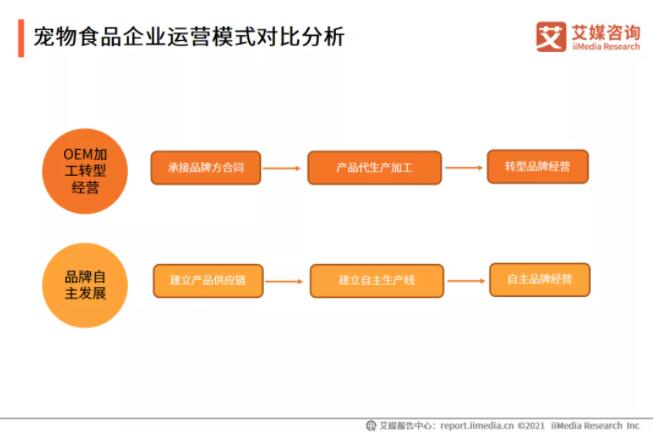

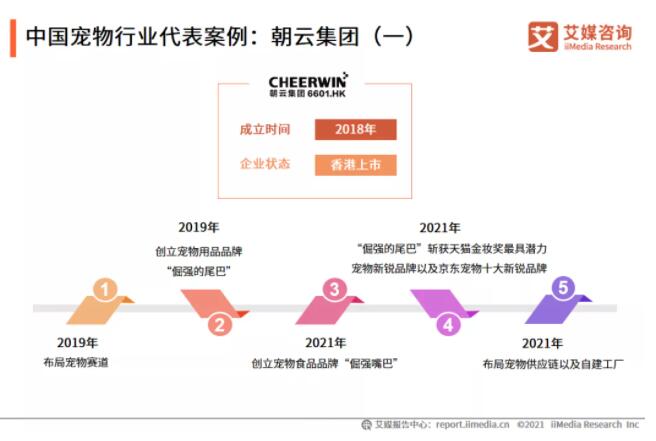

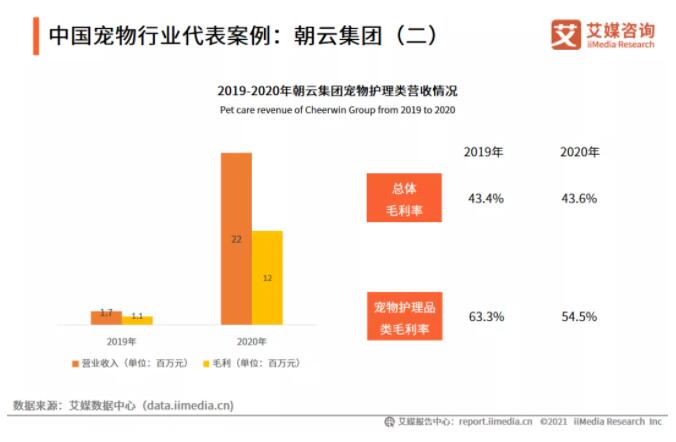

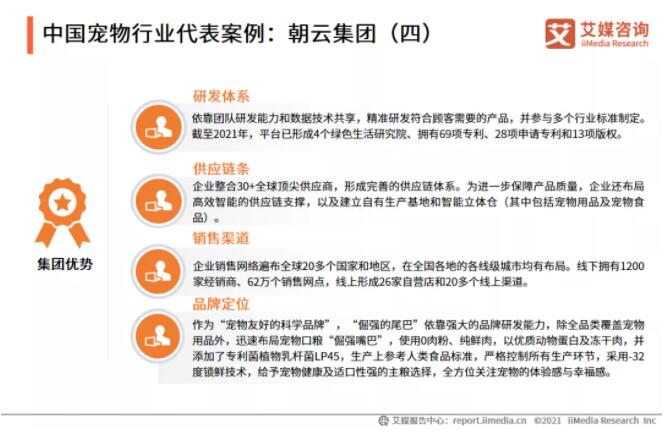

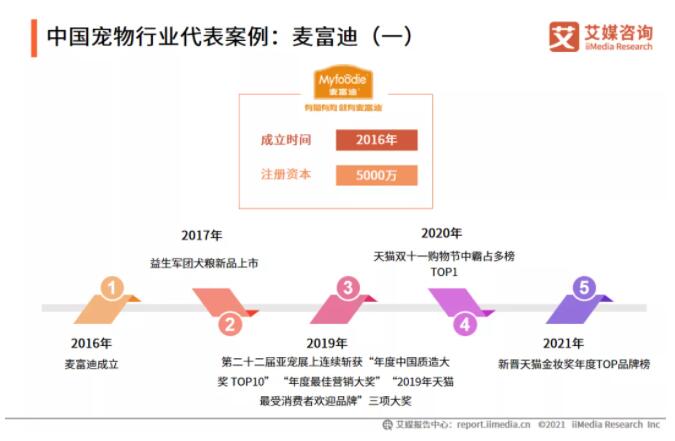

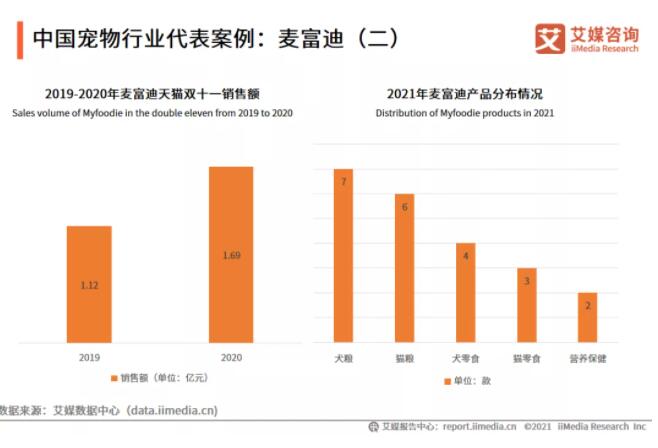

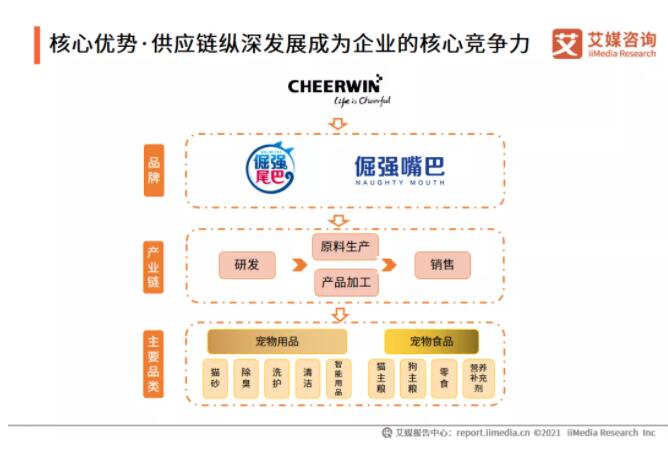

国民经济的增长和社会结构的变化,推动宠物饲养成为精神消费的主要方式。iiMedia Research(艾媒咨询)调研数据,中国养宠人数保持稳定增长,预计短期将突破1亿人,并且68.7%的受访者表示在未来可能会购买宠物。在宠物逐渐从饲养到陪伴的过程中,宠物产业规模保持跨越式增长,预计2021年市场规模将达3942亿元。在养宠人群增长以及养宠观念改变等社会背景下,宠物饲养模式已发生改变,宠物行业市场规模不断扩大。2020年中国宠物经济产业规模达2953亿元,同比增长33.5%。宠物行业资本投入增加,资本市场对于宠物产业的消费升级所蕴含在各细分领域的市场爆发机会整体持乐观态度。用户调研:六成消费者更倾向于国货宠物用品,国货用品崛起iiMedia Research(艾媒咨询)数据显示,65.5%的受访者表示更倾向于购买国内品牌的宠物用品。随着国货宠物用品的崛起,中国消费者逐渐改变盲目迷信外国产品思维,在选择宠物用品时更倾向于性价比高的国货。行业趋势:宠物企业向供应链延伸,以在激烈竞争中寻求突围宠物市场的快速发展吸引资本入驻,传统企业、国外企业和新晋宠物企业竞争愈发激烈。结合市场经济用户需求,宠物企业开始通过供应链建设形成核心优势。例如,朝云集团在产品获得一定市场认可后,开始建立自身研发、生产加工供应链条,通过纵深发展和横向拓展,以加强品牌的核心竞争力。iiMedia Research(艾媒咨询)数据显示,受访者中超七成有过饲养宠物的经历。其中,65.6%的受访者饲养狗,40.6%的受访者饲养猫,其次是金鱼、兔子、宠物鼠、鸟类等。此外,受访者中有同时饲养多种宠物的经历。艾媒咨询分析师认为,虽然当前宠物饲养的品类越来越多,但是猫和狗还是人们饲养宠物的主要类型。因此,本报告的研究对象以猫狗为主。随着社会结构变化,空巢群体不断增加,宠物逐渐成为新的情感寄托。iiMedia Research(艾媒咨询)调研数据显示,近八成(77.7%)的受访者将宠物视为情感寄托。艾媒咨询分析师认为,我国1.18亿空巢老人及2.40亿单身青年构成庞大的潜在养宠用户,宠物市场仍有巨大成长空间。宠物经济产业链的上中下游逐步完善,在上游的活体饲养交易以及中游传统的宠物食品用品环节之外,宠物医疗保健、宠物培训等各类衍生服务和宠物产业细分市场得到充分发展。但在现阶段,宠物食品、用品领域依然是宠物经济的主要环节。在宠物行业的需求端、供给端以及资本的共同推动下,中国宠物经济产业规模增长迅速。iiMedia Research(艾媒咨询)数据显示,2020年中国宠物经济产业规模达2953亿元,同比增长33.5%,2015-2020年复合增长率为20.2%,预计2021年市场规模将达3942亿元。调研数据显示,约九成消费者会在线下进行宠物消费(其中门店消费71.0%、宠物医院消费19.7%);同时随着线上消费的不断兴起,也有超过八成消费者在线上进行宠物消费(其中电商平台消费67.1%、微商消费20.5%)。艾媒咨询分析师认为,青年群体正在成为宠物市场消费的主力,其消费模式对宠物消费有一定影响,推动了线上消费的兴起。目前宠物零食等有形产品的购买倾向于线上,宠物洗护等无形的服务更倾向于线下,但也有部分企业综合布局了线上与线下,一站式解决宠物需求。iiMedia Research(艾媒咨询)数据显示,在宠物用品品牌的选择上,65.5%的消费者更倾向于购买国内品牌的宠物用品,另有21.2%的消费者表示国内国外品牌都可以,仅约一成消费者倾向国外品牌。艾媒咨询分析师认为,当前在国潮兴起的趋势下,进口产品对消费者的吸引力逐渐减弱,新晋品牌将迎来发展机遇。iiMedia Research(艾媒咨询)数据显示,中国养宠人群对于宠物食品用品的主要购买诉求是使用便捷(57.7%)、质量好(57.1%)、性价比高(56.1%)等方面。艾媒咨询分析师认为,目前中国养宠人群对于宠物食品用品的关注点更多集中于产品本身,这是近五成消费者的痛点,也是产品获得用户认可的关键。此外售后服务、包装设计等也逐渐成为用户关注的因素。iiMedia Research(艾媒咨询)数据显示,中国宠物食品市场呈持续快增态势,预计2021年将达到1554亿元。艾媒咨询分析师认为,中国宠物经济兴起,加速了宠物食品市场的发展,宠物食品市场呈现的品牌化、多样化及精细化产生了新机会。iiMedia Research(艾媒咨询)数据显示,近年来中国宠物食品行业备受资本关注,融资总金额达到75亿元。艾媒咨询分析师发现,腾讯投资、青山资本等投资机构入局宠物食品行业,如朝云集团等综合性集团也开始拆分宠物线业务,为行业发展注入新的活力,也带来新的竞争。汉欧生物科技有限公司,隶属于山东帅克宠物用品有限公司(2008年进军宠物行业),依托优质原料、生产基地及强大的产品研发力,已为超300家知名宠物品牌提供一站式OEM&ODM服务,共享生产线,以人类食用级别的原材料和生产标准,让客户以极其优势的价格享受国际标准宠物食品的优良品质。倔强嘴巴宠物主粮定位中高端,是国内首款0肉粉专利活性乳酸菌无谷鲜肉粮。可实现15小时从鲜肉原料到宠粮的超短时间加工过程,使用人类食品级鲜肉原料,并添加专利乳酸菌-植物乳杆菌LP45(专利号:ZL201310587738.8),呵护宠物肠道,满足消费者健康养宠的市场诉求。倔强嘴巴主粮添加90%动物蛋白,国内首条定制纯鲜肉酶解工艺产线,大分子分解为小分子肽,锁住营养成分,更易消化吸收。宠物食品企业的运营多为两种模式,一是OEM加工转型经营,二是品牌自主发展。例如,行业典型的OEM企业——汉欧生物,通过承接品牌方的合同进行产品的生产加工向品牌经营转型;而宠物食品品牌虽然运营能力好,但往往面临产品品控不足等问题,其中中小企业面临较大资金压力,难以自主建设生产线。在此行业背景下,朝云集团发挥企业优势着手建立产品供应链系统,以便进行更加严格的产品质量管控。朝云集团于2021年3月10日在港交所挂牌上市。企业定位为一站式多品类家居护理、宠物护理及个人护理平台。在研发及企业品牌优势下,2019年创立“倔强的尾巴”进军宠物行业。2020年宠物品类毛利率为43.6%,高于总体毛利率近11个点。2021年进入毛利率更高的宠物主粮品类。宠物业务营收由170万元增长至2200万元。在宠物行业持续向好的大背景下,加大宠物新系列产品的布局,对朝云集团业务增长大有裨益。朝云集团以集团军进入宠物市场,拥有强大的研发能力和资源链接能力,并且建立了垂直整合的柔性供应链和成熟的分销渠道,逐步具备提供一站式多品类宠物服务能力。山东麦富迪贸易发展有限公司隶属于乖宝宠物食品集团,主要经营宠物食品,宠物用品等,产品品类涉及主粮、湿粮、零食、咬胶等系列。截至2021年,麦富迪在中国、泰国和美国都分别设有宠物食品研发中心,并与英国食品专家David、法国帝斯曼集团等国际知名宠物食品原料供应商有着长期的合作。麦富迪是主打高性价比的国产品牌,依托过硬的产品质量以及“国货潮”的盛行,2020年天猫双十一中,麦富迪凭借1.69亿元的销售额成功迈进了“亿元俱乐部”。在麦富迪的五大产品线中,主粮食品种类最多,其次是零食类,最少的为营养保健产品,猫狗各一款。作为国内宠物产业中的传统品牌,麦富迪在产品的丰富度以及营销渠道上要更加成熟。但随着宠物行业规模的扩大,新晋品牌也在持续崛起,例如朝云集团旗下的倔强系列在各自的细分赛道上表现强劲。

在养宠人群不断增长、养宠观念不断迭代的基础上,宠物饲养模式已然不同。养宠人往往以“铲屎官”自居,将宠物当作亲人朋友,因此在宠物用品选购方面更注重健康、安全等因素。在这种变化下,宠物产业逐渐朝着高质量、多元化发展。

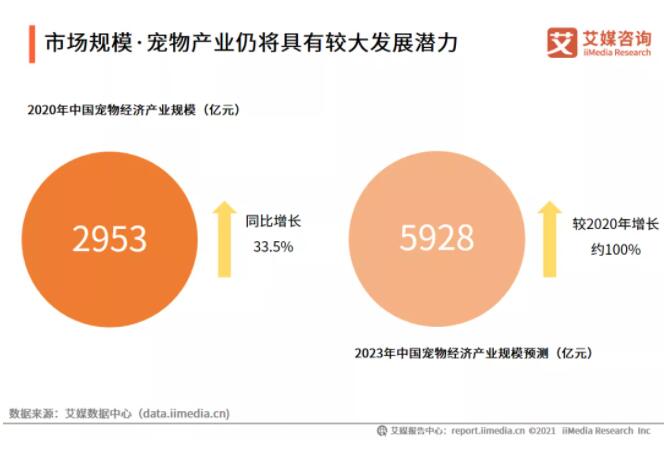

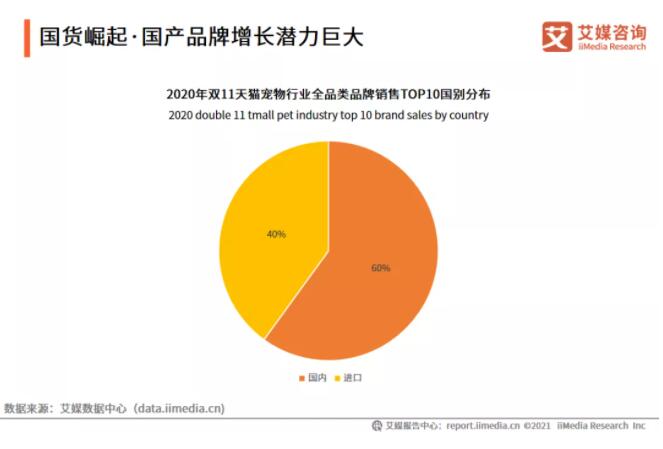

iiMedia Research(艾媒咨询)数据显示,2020年中国宠物经济产业规模达到2953亿元,同比增长33.5%。艾媒咨询分析师认为,随着宠物家庭地位的提高以及养宠潜在人数的增长,未来中国宠物经济产业仍将具有较大发展潜力,预计到2023年产业规模将达到5928亿元,较2020年实现规模翻倍。数据显示,2020年双十一期间,宠物行业全品类品牌销售前十名中,国产品牌占比达到了60%。国产品牌的产品质量逐渐增强,消费者对国产品牌的信赖日益增加。国产品牌以其亲民的价格更能得到消费者的青睐。线上销售的宠物产品中,以宠物食品、宠物洗护用品等有形的物品居多。在激烈的竞争形势下,宠物食品用品企业积极寻求破局之道。而就整个国内外宠物行业的竞争和产业长期稳定发展来看,如何更好地立足于市场,仍需要企业打造完善的供应链体系。国内部分企业开始布局搭建供应链,通过纵深发展和横向拓展,强化品牌优势,形成持续的核心竞争力。例如朝云集团在形成品牌影响后,开始打造一套“研发+生产”的供应链系统,以期增强企业竞争实力。在宠物食品用品供给侧和需求侧的双向发展下,资本开始关注到宠物领域。2015年开始,资本加大力度进入宠物行业并渗透至多个细分领域,涵盖了上游活体交易、中游食品用品和下游的电商网红等产业链各个环节。资本的入驻令宠物企业的竞争愈发激烈,刺激宠物行业增速发展。在行业发展过程中,国内市场正面临着传统宠物食品用品、国外知名品牌和新晋品牌的三方竞争局面。但从长远来看,宠物行业会不断洗牌,若能在质量、研发、渠道和营销下足功夫,长期经营树立品牌,朝云集团、中宠等国产品牌将能够成功“突围”。

以上内容源自艾媒咨询发布的《2021年中国宠物经济产业研究报告》