153-2012-0258

作者 | 林乐诗

主编 | 谷越

版式 | 德勤

地产市场正在面临一场历史性变局——从去年下半年中央出台“三条红线”,到去年年底提出“贷款集中度管理”,再到今年年初“集中供地”政策落地,多个城市收紧涉房贷款……一场针对房企的调控风暴全面袭来。这意味着,地产业“规模为王”的路再也走不通了。

寒冬中,房企生存艰难,有些甚至已经倒下。截至9月21日,全国范围内破产的房企已经达到284家,相当于平均每日有1.1家房企破产。行业龙头也各有各的难处:昔日“地产一哥”恒大深陷万亿债务泥沼,危机一触即发;融创似乎有意隐藏真实的财务情况,转头被曝向地方政府发出求救信;被封为最“安全”的万科暂时脱险,但下一个增长点仍未明朗……

地产业的至暗时刻降临,房企该如何绝地求生?财熵推出系列报道,每期为你深扒一家上市房企,解读目前内房企遭遇的困境。

融创求救背后:解码孙宏斌的“财技”

导读:7月以来楼市减速,杭州多块土地流拍,开发商集体“躺平”,地产市场的冬天,似乎比往年来得早了一些。尽管融创账面上还有千亿现金留着过冬,但9月24日,一封关于融创的求救信流出,信中称“由于项目销售惨淡、按揭回款受限,恳请绍兴市政府给予政策上的专项支持”。这一次,向来以“财技”冠绝江湖的孙宏斌,真的遇到了坎?

许家印的事还没完,又有人开始关心起孙宏斌了。

在王石、王健林退隐之后,这两人成了屈指可数的仍活跃着的第一代地产枭雄。比许家印年轻4岁的孙宏斌,一直以来是“高杠杆高负债”的“资深玩家”,也曾和许家印前后脚踩中了乐视的大雷。

不过,不同于许家印一路猛踩油门“买买买”,孙宏斌近两年已经有所收敛。奔向60岁的他,今年明显看出来头发白了。

孙宏斌最近一次公开露面,是在8月底融创中国(01918)2021年中期业绩报告会上。这次发布会,并没有外界所期待的那样,段子、金句频出,坐在讲台中央的老孙突然变得保守,他悲观地警告“下半年房地产市场会比较惨烈”。

很多人联想起几年前,老孙高光时刻的激进操作,不由得为融创捏一把汗。9月20日,港股大跌,内房股血流成河,中国恒大(03333)、融创中国等十余股跌幅超过10%。作为地产龙头,融创年内股价自高位跌去超1/3,跌幅仅次于恒大。

但仍有死忠粉发声:经历过生死的孙宏斌,比任何人都更懂风险,要做空融创没那么容易。孙偶像自有办法。

“孙大圣”的明星光环

办法之一是回购股票。

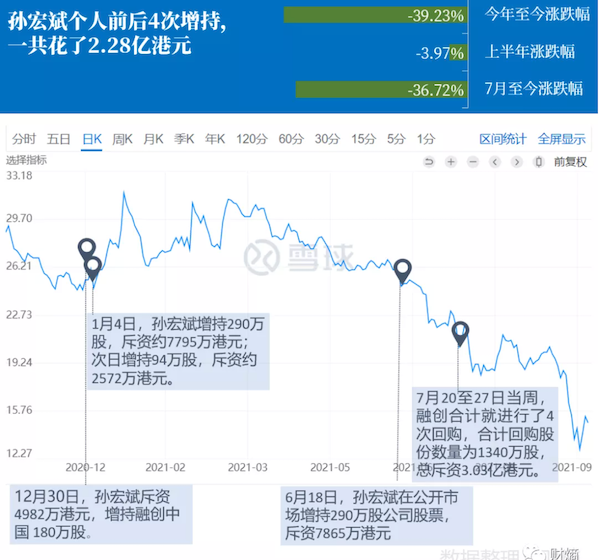

今年以来,在融创股价跌跌不休之际,孙宏斌上半年四次出手护盘。

尽管孙宏斌大手笔增持,未能拯救融创股价,自己还被套牢,但粉丝选择原谅他。

不知道是不是嗅到了行业风云变动的信号,孙宏斌近两年低调了很多。他的最近一条微博还定格在4年前,2017年9月20日——2个月前因融创驰援万达文旅,他被舆论捧上神坛。

“白衣骑士又出手了。”

彼时,微博还是孙宏斌拉家常、吐苦水的地方,他更新得很频繁。

那两年也是融创最高调的时候——2016年通过并购莱蒙国际、联想旗下融科置地以及嘉凯城等公司旗下资产包,融创在深圳惠州大湾区、郑州、青岛、长沙、合肥、昆明、太原等城市顺利插旗,将地产网络铺向全国。

那两年孙宏斌的投资操作让人目不暇接:融创在一级市场以26亿元拿下链家(后来的贝壳找房)6.25%股权;二级市场大手笔买入了金科股份;除了上面说到的接盘王健林甩卖的万达文旅,吃下资产规模近900亿的大礼包之外,融创2017年年初还大手笔入股了山西老乡贾跃亭的乐视。

于是有了次年业绩会上孙宏斌猛男落泪的一幕:“如果我不投老贾,那乐视就死了,我就得帮他,我得一直帮他,我一直说人要心怀善意……”

老孙是个性情中人。这位个子不高、身材微胖的山西运城人,在公众面前以和蔼面孔示人,只是总是很忧郁。绿城创始人宋卫平曾回忆和孙宏斌合作的片段:比如孙宏斌会蹲到桌子上唱歌,唱《怒放的生命》;年轻时,孙宏斌还曾骑车七天七夜到大连看望准丈母娘。

这样的老孙谁不爱?

不过,被世人更广为传颂的事迹是,孙宏斌怎么经历两次人生低谷,然后爬起。

工科男孙宏斌年少时被联想老大柳传志相中,差一点就成为接班人,却因为一单冤案被扭送监狱,经受4年牢狱之灾。出来后,孙宏斌在天津光速创办了房地产代理商顺驰,想把失去的日子补回来。他曾公开叫板万科王石争做“全国第一”,也只差一点,不料因扩张得过快资金链断裂,最后走向历史。

孙宏斌不是一个典型的处女座,他行事更激进、性格张扬。大概是由于自小父母忙于工作,作为家中长兄的孙宏斌,自然很早就进入家庭决策者的角色。也可能是,因为很早就离开家乡山西去求学,他身上少了点晋商的谨慎。

有人说,如果顺驰顺利发展下去,可能会成为现在的恒大。但是,恰恰是因为命运的齿轮走快了一步,孙踏上了一条不同的道路。

光环陨落?

“到什么年龄做什么事儿。”

这是11年前孙宏斌接受采访时候说的一句话。当时融创中国在香港联交所刚刚高调上市。老孙那年47岁,从顺驰到融创,他此前三次冲击IPO都饮恨而返,第四次终于圆梦。

按照他的说法,上市似乎只是踏入知天命之年给自己的一个交代,栽过两次之后或多或少也学乖了。吃过亏之后,老孙深知资金对于开发商的重要性。

在融创早年,他最开始选择了区域深耕,定位高端市场,而不是走回顺驰全国范围内快速扩张的老路;另外,他进行了大量的项目合作,而不是一味粗暴地高价拿地扩大市占率。

老孙说,吃过亏犯过错,这是好事,对投资人而言,这反而是卖点。此话不假,在最近恒大危机爆发之后,市场担心下一个房企大雷被引爆,很多人还对孙宏斌表示信任:“老孙什么风浪没见过”。

但是信任这个东西是危险的。

江山易改、本性难移,孙宏斌的骨子里似乎总有那么一股野心和韧劲。

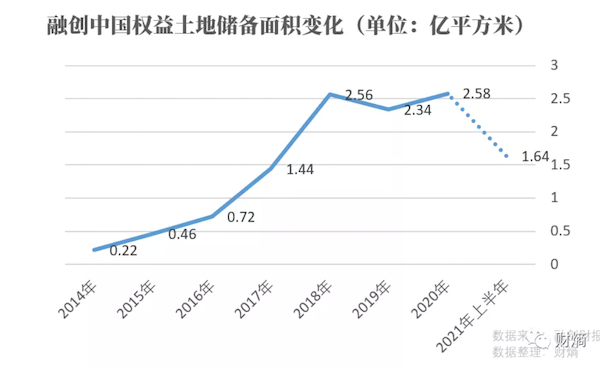

虽然嘴上说“不想当老大很多年了“,也不再轻言全国扩张,而是把火力集中投向一二线核心城市,但在核心城市、核心地块的争夺上,孙宏斌毫不手软。2017年是融创拿地最狠的一年,当年新增土地储备面积为前一年全年的两倍。

其中,收并购一直在融创的拿地比例中占据大头,2018年收并购和产业合作拿地规模占总土储70%,2019年占比为60%,2020年为64%。江湖曾戏言:有甩卖的地方就有孙宏斌。

这种激进的方式令孙宏斌在10年时间里,把一个三十名开外的地产公司,带到了行业前四。

但孙宏斌太着急证明自己了,有人曾这么评价他:“一面是疯狂的信念与执着,另一面却是精明的计算和冰冷的决断、狼一般的狡猾与老练。”

在“融绿事件”中,本来开始宋卫平和孙宏斌还谈得好好的,问题出在交易都还没完成,孙宏斌就开始入主绿城,并试图调整绿城的内部架构,推广降价策略,结果触动了宋卫平的“逆鳞”;

对佳兆业、雨润的收购,同样栽在太心急。追求速度的融创,不愿耗费太多时间和精力化解目标公司的债务问题;

至于收购乐视的惨败,针对老孙安插财务总监这个操作,有媒体质疑其收购的真正意图,是想进一步夺下乐视帝国的绝对控制权。

事实证明,孙宏斌的紧急驰援并没有得到目标企业的一致欢迎。他试图对进驻的企业进行大刀阔斧的改革重振,但无意中损伤了被收购公司的利益。

另外,大家也别忘了,2017年18.59万的乐视股民也是因为太过信任老孙的眼光和操作,奋身抄底,不料连续遭遇11个跌停板,明灯竟成冥灯。

水能载舟,亦能覆舟,柳传志曾评价孙宏斌是极少数“能审时度势、一眼看到底”的人,不知道老孙有没有以此自居?

融创财务之谜

一个好的迹象是,孙宏斌正在努力悬崖勒马。

融创2021年中报显示,三条红线中,融创仅资产负债率不达标,但已经自2020年年报的78.3%降至76%(合格线为70%);净负债率为86.6%(合格线为100%),较2020年末下降9.4个百分点;非受限制现金短债比升至1.11(合格线为1)。

在8月31日融创的业绩发布会上,孙宏斌强调融创的财务状况有多安全,同时指出“除了我们,(其他房企)都有可能暴雷”。

但老孙这一信心满满的表态,只能说和他乐观进取的一贯风格相符。毕竟这番话,他17年前也说过。当时顺驰仍处于高速扩张时期,在一次公开场合,他承认顺驰遇上了资金问题,但之后补一句:“顺驰的风险几乎是零”。

融创的财务状况,一直是吃瓜群众热议不衰的话题。

江湖上有两个谜团:一是从2019年年底三条红线全踩,到2020年年底实现两条变绿,融创负债这么快实现降档,是怎么做到的?二是孙宏斌买那么多东西,究竟是哪来的钱?

关于第一个,肉眼可见,融创对降负债有很大的决心。2017年底融创净负债率为202%,2018降到149%,2019年降到172%,而2020年成功降低到96%。

通过穿透数据发现,孙宏斌在负债结构上费了大功夫,简单来说就是八个字:以长换短,以高换低。即尽量减少高成本和短期债务,以较低成本和短期债务替换。

2020,融创的长/短债比值由2019年年末的1.38大幅提升至2.31。背后是,融创在偿还了存量短债之后,没有继续用短债融资,转而发行了1年以上的信用债、海外债。这个操作使得融创长债增加253亿;一年内到期的有息负债下降至916.07亿元,同比减少441.26亿元。

另一方面,融创在尽力减少高息信托债务。例如,今年融创发行了两次低利率优先债券,两次利率均为公司上市以来的最低水平(5.95%)。

尽管如此,融创的债务情况还比不上很多同行企业,根据中国房地产报所整理的50家上市房企的数据,融创上半年有息负债规模位列第四,而有息负债现金覆盖率仅为33%,位于行业的中位数之下。前期激进的“买买买”,让融创去杠杆之路比较艰难。

资产负债率等于负债规模除以资产总值,除了可以降低负债,还可以通过做大净资产来抑制资产负债率上升。此处融创令人生疑。

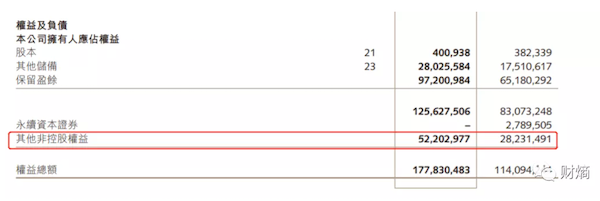

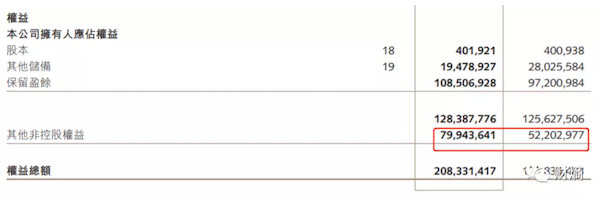

2020年,融创净资产从1141亿增长至1778亿,同比激增56%。财熵君查看融创去年权益表发现,数据激增的背后,当期其他非控股权益做出很大贡献,自2019年的282亿飙升至522亿。

这个数据就很值得注意了。大型房企的非并表联营公司众多,非控股权益往往是上市公司操纵的一个窗口。

典型的做法是,由非并表联营公司去承担一部分负债,母公司支付的负债利息纳入“股东之间的权益性交易”,只会造成资本公积或留存收益的变化。这令上市公司报表上的降杠杆指标可以快速实现,而企业的实际负债则被隐藏起来了,但风险是真实存在的,没有被转移。

至于融创负债是否也存在这个问题,这里要打个问号。此前融创公布的2021中报也显示,非控股权益的增加值贡献了绝大部分当期权益增加值。

至于融创收并购的资金来源问题,虽然2019年官方给出了回答:“卖出来的”,即从每个月几百亿的销售回款中拨出,但这个答案并未令所有看客信服。

乐视影业前CEO张昭曾经说过,孙宏斌的财技非常高,一般人上10个MBA也学不来。几年前融创向平安借钱,用股权质押回购股票,孙宏斌转手大赚150亿。当中细节也足以让财务人拍手叫绝。

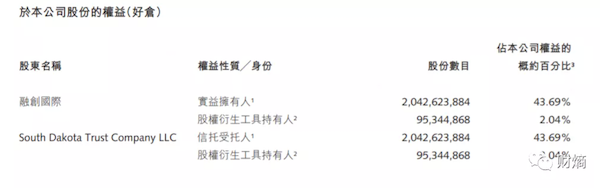

另外,其实作为早就移民的美国人,孙宏斌在2018年设立了两个孙氏家族信托,当时装入了约32.47%融创股份,总价值约321亿。这也意味着,孙宏斌所持的融创股份,几乎全部都装入了孙氏家族信托。离岸信托有很强的保护作用,能够在个人资产和信托资产中间树立起一道屏障:不论国内发生任何情况,都不会对离岸信托中的资产造成影响。

融创2021年中报显示,截至6月30日,孙氏家族信托共持有融创中国约20亿股。

老孙会遭遇人生的第三次坎吗?

在此前融创的中报业绩报告会上,孙宏斌说,“今年市场特别像2018年,整个信贷的资金比较紧,上半年销售比较好,贷款还相对比较难,下半年贷款还是一样的难,但销售市场大幅下滑。”

他所说的2018年,地产圈面临集体焦虑。寒意由恒大裁员潮开始席卷而来;当年9月,万科郁亮的“活下去”呼吁被刷屏;10月,多笔涉房融资计划审查中止/终止……市场担心一些高负债房企的资金链面临断裂的风险。

孙宏斌当时似乎还没感到太大压力,媒体的焦点都在融创和乐视的165亿纠缠上。

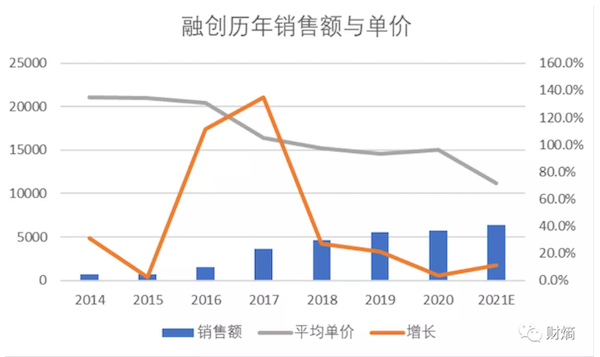

但很少人关注到,融创那年已经开始降价买房,加速回笼资金。这个降价去库存的趋势,在今年融创中报也能窥探一二。融创在去年中期的单价尚高达1.5万元/平米,今年上半年却只有1.12万元/平米,下降幅度高达25%。

随着最近“止跌令”的出台,融创的降价房还卖得动吗?

除此之外,融创还悄悄玩起“工抵房”,让中介代理参与,帮工程方卖房回收现金。

据世范财经报道,今年6月有网友在贴吧上放出“打折出让融创壹号房工抵房”的帖子。这是一种变相降价的花招,但仍处于监管的空白地带。

一边在低价卖房、大力去库存,另一边,老孙的“买买买”步伐也暂时刹车。2019年融创接盘了泛海旗下若干项目,以及云南城投旗下的环球世纪公司的股权,之后没有做出太多大买卖。

上半年,包括融创在内的房企在高价“扫”地,但此举被一些媒体解读为恐慌性拿地,只是为了争夺未来的话语权。

7月以来楼市减速,杭州多块土地流拍,开发商集体“躺平”。地产市场的冬天,似乎比往年来得早了一些。融创账面上还有千亿现金留着过冬,但此刻,孙宏斌可能还有其他烦恼。

9月24日,一封关于融创的求救信流出,信中写到:“由于项目销售惨淡、按揭回款受限,融创恳请绍兴市政府给予政策上的专项支持。”

熟悉的剧情再度上演。有人说,一个人总不可能在同一个坑连栽三次吧?

别忘了,连齐天大圣也被妖精抓过7次呢!