153-2012-0258

疫情影响了宠物行业的发展,但可爱的宠物们是疫情宅家的好伙伴,因而宠物在线购物商城日趋火爆。本文着重分析了最大的线上宠物用品平台Chewy和即将通过SPAC上市的宠物用品电子商务公司Bark Box。

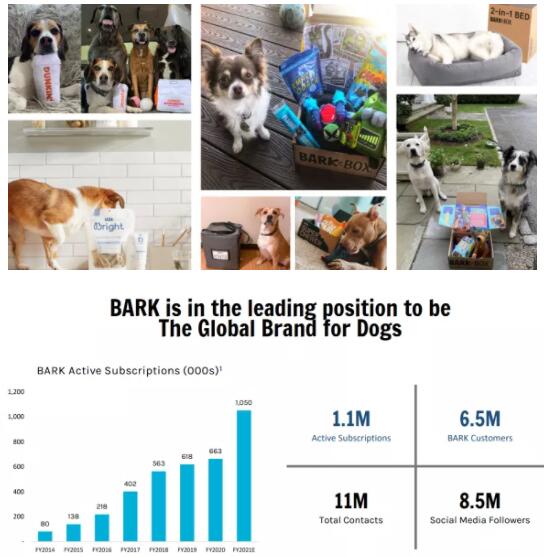

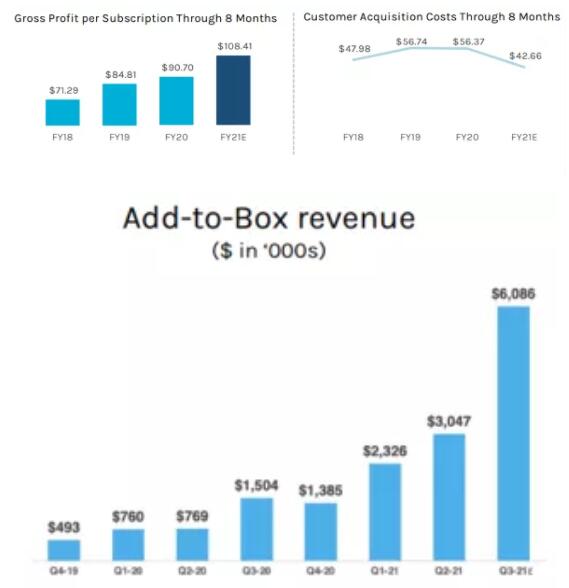

根据Stackline的数据显示,2020年宠物在线食品用品收入规模上涨63%,预计2019-2025年宠物行业的复合增速为5%,市场规模将从2018年的1910亿元达到2025年的2699亿元。 从宠物持有者数量分析,35%来自于千禧一代(Millennials),32%来自于1965-1980年间出生的人(Generation X),年轻一代更加愿意在宠物身上投资,更加注重品牌调性和产品多元化。 Chewy是宠物食品和用品领域的亚马逊,是最大的线上宠物用品和食品购物平台,截至2021年1月4日目前市场估值为473亿元。 A. 业务经营 Chewy在疫情期间业务有较大提升,活跃用户数量增加以及活跃用户的消费量增加,并且Chewy新开发的Autoship订阅业务,用户将可以在首月得到30%的折扣。2020年第三季度,Chewy总收入17亿美元,已经连续第二个季度销售额超过10亿美元,但是公司尚未由盈利。目前,Chewy市场份额保持在50%,且该公司计划2021年中期新建自动化设施,将提高产能,提高盈利能力。 B. 产品 Chewy建立一站式宠物食品和用品平台,涵盖多种宠物类别,如狗,猫,鱼类,鸟类,乌龟以及农场动物等,产品包含食品,用品,医药等种类。品牌种类较多,但是和其他电商平台产品有一定的重叠率,价格方面并没有优势。 数据来源:Chewy 和 Amazon官方网站 C. 财务以及股价 Chewy2020年亏损经营,当需要额外的流动资金时,不得不出售额外的股票。公司毛利率25.5%,收入增长保持在40%左右。目前公司流动比率为负,公司拥有相对较高的短期负债。公司股价呈加速上升态势,属于疫情收益股,未受疫情影响,反而受到强有力的催化。 数据来源:Yahoo Finance Bark Box总部位于纽约,是一家为宠物狗产品和服务的新兴电子商务公司。Matt Meeker, Carly Strife和Henrik Werdelin共同创立了这家公司。CEO Manish 拥有eBay和Amazon 多年电子商务运营经验,市场团队经验丰富,社群经营组织能力强。2021年第二季度,将通过SPAC(特殊目的合并公司)与northern star(NYSE:spic)合并。 A. 业务经营 Bark Box专注宠物狗领域(目前并未涵盖其他类宠物),采用订阅模式,订阅费每月23美元,将得到每月寄出的价值超过40美元的礼盒,每月拥有不同主题的产品(例如生日月,万圣节,圣诞节等),消费者可以自主选择,并且公司利用大数据分析来逐步刻画和完善宠物的画像,提供更精确的分析。 根据公司数据显示,公司社群运营非常出色,建立文化认同感。目前该公司拥有110万订阅者,850万的社交媒体关注者,用户留存率为94.4%,用户黏度极高,活跃用户不断加速增高。 数据来源:Bark Box财报 B. 产品 Bark公司拥有强大的产品团队,所有产品均为自主产品,涵盖Bark Box, Bark Super Chewer, Bark Home, Bark Bright (牙齿,保健品) Bark Eats。公司与电子商务平台亚马逊等合作,统计数据显示,亚马逊上预估宠物狗消费额在43亿美元。另外,公司与Chewy的竞争对手宠物商城PetSmart, Petco等合作,还极具创新思维的与快餐品牌dunkin’ donuts 合作,设计形状类似的玩具,深受消费者喜爱。 C. 财务 根据公司财务数据显示,预计2021年营业收入将达到369 万美元, 收入增长达到65%,毛利率将达到60%,预计2020-2022收入的复合增长率为41.2%。但是与此同时,公司的市场营销费用较高,使得公司净利润尚未转正,随着公司规模逐渐扩大,获客成本逐渐降低,未来随着产品线逐渐完善,将会有更多的可能。 数据来源:Bark Box财报 综上所述,Chewy 市占率高,企业规模大,Bark Box增速高,毛利率大,用户粘性社区运营强,未来千禧一代的成长将会给宠物行业带来更多的机会。 但是与此同时,将会有更多的企业进入到这个行业中,亚马逊也加入到玩家中。目前,Chewy线上商场售卖的经营模式可能会遭到挑战,护城河较弱,但是Bark Box 的收入订阅模式是否可以持续,玩具具有一定的耐用属性,达到一定数量的时候是否会想要取消订阅?都存在不确定性。