153-2012-0258

【声明】

以前碍于基金经理的身份和有关纪律,不太公开聊板块行情,尤其是医药板块。毕竟手握资金、瓜田李下,即使声明个人看法、不代表单位观点,也很苍白,这样很容易让人产生很多不必要的联想和猜测。如今已经注销了公募基金经理的身份,且没有在一线操盘任何资金,终于可以放松的聊一聊。

首先声明:①纯属个人观点不代表任何单位的意见;②既然是观点,就必然有对有错,并且有不断修正的空间,请保持开放包容;③文章篇幅有限,言语也不可能充分精确;因此不要断章取义,不要过度引申,不要就此只言片语作为投资指导。

【医药板块正处在一个巨大泡沫后的调整期】

泡沫是一个容易引发争论的词。因为不同人对泡沫的认识不同,大多数人对泡沫都持有偏负面的情绪。在此,我先为泡沫正个名。泡沫只是金融市场周期震荡中的一个现象,在我这里只是一个中性词汇。

在我对发展的认知框架里:

“耗散态”是发展进步的动力。

周期震荡则是发展进步的方式。

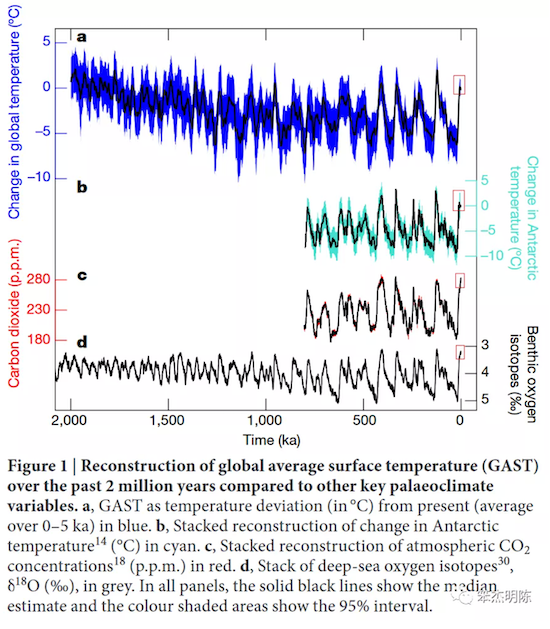

从自然界中生物的进化史也可以观察到相似的现象:首先,太阳为地球提供了一个持续的耗散态环境。其次,地球以周期性环境灾难的方式不断推动生物向更高层次进化。远的有古生代、中生代的历次生物大灭绝,近的有过去200万年平均10万年一个周期的地球气温的升高与降低(也就是大冰河时期)。温和的时期,让生物充分发展、辐射演化;而灾难时期,则淘汰一大量物种,只留下那些适应能力卓越的。当进入下一个温和时期后,那些卓越的物种再次充分发展、辐射演化……如此循环。

现代经济系统与产业创新也遵循了同样的发展方式。因此,周期性的泡沫就是推动新兴产业进步的一种方式。这一轮医药板块大泡沫源于2016-2017年中国药监局加入ICH,以及启动仿制药一致性评价的双轮驱动:

2017年,中国药监部门加入ICH,并于2018年当选为ICH管委会成员,中国药品注册管理制度加速与国际接轨

国家食品药品监督管理总局,《关于落实〈国务院办公厅关于开展仿制药质量和疗效一致性评价的意见〉有关事项的公告》(2016年第106号)《总局关于仿制药质量和疗效一致性评价工作有关事项的公告》(2017年第100号)

一推一拉之间,好似冰河时期,消灭了“氯吡格雷”、“恩替卡韦”等一批高利润的仿制药品种,腾出市场空间给新一代的创新药,看谁能发展起来。VC支持下的一批本土biotech公司,正如后冰河时期的物种一样,开始快速发展、野蛮生长。光PD-1就搞出来了超过100个。水涨船高的估值,让VC基金赚得盆满钵满,进一步加大支持力度。不缺钱的biotech公司,又提供了大量的真实订单,导致CXO公司忙都忙不过来。巨大的创新药泡沫之下,大量人才流入、连做实验的猴儿都不够用了……

泡沫的形成,存在一个理性的逻辑基础。那就是内在的正反馈机制。

对于投资方:泡沫推高估值,放大了投资回报。夸张的投资回报,吸引来了更多的资金。后续的资金进一步推高估值水平。

对于biotech公司:高估值带来了大量的现金。现金多大很多biotech公司都立志要做biopharma。尽管理性的我们知道,医药行业中可以有无数的biotech,但是只能容纳有限的biopharma;然而不差钱的公司,以流水线的模式找CRO公司大量充实研发管线,甚至直接从海外公司授权引入。这样丰满的研发管线,又进一步推升公司的估值水平。

对于CXO公司:订单爆棚带来了大量的真金白银。营收、利润高度景气高速增长。同时,CXO公司还经常反身投资于biotech项目,进一步放大他们的收益。——这一切,又在资本市场以估值倍数持续攀升的形式得到几何级的放大。

回到投资公司:为了有效研究和充分捕捉医药行业的巨大投资机会,不惜血本扩充医药专业投研人员。这么一大批专业的买方和卖方医药行业研究员,必然要拿着放大镜去寻找一切可能的投资机会和投资亮点。这在市场里会形成一种很强大的lobby的力量和效应——各种长期好、短期好,压力是暂时的,政策是局部的,不应拘泥于估值云云……

上述正反馈机制的启动和演绎,造就了本轮医药行业巨大泡沫的本体。历史应该记住这轮泡沫对中国制药行业转型的积极意义。大量的资本沉淀,大量的人才沉淀,创新研发供应链的成熟……然而树长不到天上,梦终会醒。一轮又一轮的医保谈判,带量集采,以及PD-1价格的应声落地,就像是清晨的闹铃,一遍又一遍的提示着总爱赖床的人们……

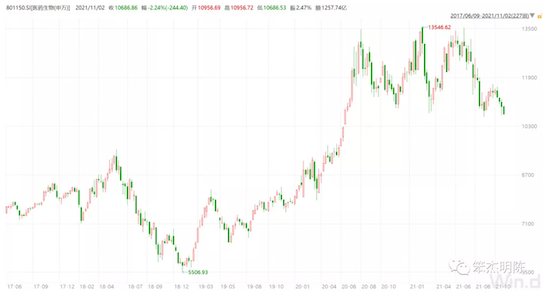

今年行业龙头公司恒瑞医药的股价接近腰斩,其内部的组织与战略调整也正在进行。——这真是一家值得尊敬的龙头企业。不仅先知先觉,而且行动力极强。只是调整的阵痛难以避免。恒瑞的调整,其实已经吹响了本轮调整的序幕。

本轮调整的历史意义非常重大。如果调整充分、彻底、到位,打破低水平“me-too”、低风险仿创的泡沫循环,那么中国的制药行业将走向成熟和原创创新,并最终获得国际竞争力。当然,当前的调整只算走了上半场,我们无法未卜先知。如果下半场调整温和,则需要更长的时间才能震荡成熟。

【后市展望】

从内部结构来看,本轮最先开始调整的是恒瑞,最能抗的是CXO和疫苗。疫苗受疫情拉动赚到了真金白银,而CXO是真金白银的拿到了订单,因此在调整上半场的抵抗能力最强。从幅度来看,先期调整的很多公司都出现了股价腰斩,估值基本回到了合理水平。

下半场如何演绎呢?重点要观察的是两点:

调整在医药板块内部的传导。

外部因素的共振影响。

信号的多级传导,存在阻滞和放大效应。阻滞来自产业链条内部传导所需要的时间和产业链决策人的思维惯性和反应时间。举个例子:某biotech公司在调整发生前融了很大一笔钱,未来2年都可以敞开来花。公司CEO在下一轮融资前,总还保留着最近一轮不愁钱的印象。怀着这种印象,对立项、对CXO下订单都非常慷慨。CXO公司看见在手订单还要排到半年之后……这样对于这些后周期的CXO公司,小一点的行业调整可能不太能影响到他们。余粮还没吃完,春天就又来了。而放大效应来自于资本市场。比如接上一个例子,如果调整大一点,冬天没过,余粮就没了。资本市场看见了财务报表的大幅波动,基于悲观预期,对原来给予的大幅估值溢价也开始回归……

如今医药创新把一级市场和二级市场也串联了起来。二级市场的估值水平在持续一段时间后,也会向一级市场传导。整个传导的循环圈扩大了,经过的人和决策主体也更多了。因此,调整的下半场温和与否的一个重要决定因素就是调整在整个医药圈内的传导。

关于外部因素的共振。指的是对医药板块具有系统重要性的若干外生高风险事件的预判。这个偏主观,且非常依赖行业经验。我谨就我当下的重点关切进行初步分享。

销售变革!前面林林总总考虑的都是研发创新的进步。从仿制到仿创,调整后再到创新。这些年来大家对销售的关注并不多。其实,中国的制药行业要走向成熟,还要同时变成另一场蜕变,那就是营销的合规化转型。像现在行业中比较普遍存在的“带jin销售”,乱七八糟弄一些发票做账……往轻里说是财务不够规范,往重里说就是money laundry,偷逃税款…… 这样不仅在国内经营是一个隐患,而且也是海外经营的巨大风险(美国的法律可以长臂管辖)。据我所知,目前某些头部的药企已经在进行大刀阔斧的营销合规化改革。如果明年一部分先知先觉的药企完成营销合规改革,其经营成本一定回增加不少,并影响利润;与此同时,这些完成合规化的药企,也有很强的动力反过来游说政府加强监管和查处力度,否则“合规经营”的成本就会导致“劣币驱逐良币”。这样的话,我的投研人员应该就会听见新闻:某某药企商业贿赂、偷逃税款、刑拘等等恐怖的新闻接二连三……

大多数基金经理都没有办法重仓持有一个隔三岔五就暴雷的板块。如果事情真的这么巧、形成共振的话,所谓“医药”行业是否是一个好行业的讨论恐怕就会蹦出来…… 创新成本高昂、专利期后有销售悬崖、支付方谈判力太强大、销售不合规频频暴雷…… 如果事情真的走到这一步,记住我的话:医药板块历史大底的投资机会又要出现了。

【这些年来我的行业大观点复盘】

过去因担任基金经理的缘故,按照相关纪律,对外必须谨慎发言。因此,我的明确观点通常只有身边的知道一二。此外,就是在基金的年报、半年报中委婉阐述。

2018年半年报的谨慎观点

2018年的宏观环境是非常紧张的。上半年市场从防御的角度大量配置医药行业,导致医药行业出现了明显的行情。这个时候医药行业本身其实是风雨欲来的换挡期。一方面药监局在2017年加入了ICH,并且实质性地推进仿制药地一致性评价工作。这其实是“腾笼换鸟”,行业洗牌地前奏。当时在资金持续流入,医药板块赚钱效应明显的情况下,当时药企接二连三的启动“一致性评价”的公告,都被研究员解读为利好。药企开展“一致性评价的门槛也不高”…… 但这是没有道理的。因为医保总蛋糕没有扩大。经过一致性评价的仿制药们整体来看,最多就是维持原来的蛋白不变。如果考虑创新药的进入的话,其实际能够分到的蛋糕是缩小的。记得当时客客气气地接待完路演的卖方后,我就对身边的张钧和王骊鹏说:行情把卖方“逼”得都开始胡说八道了。结论都是利好推荐,但是逻辑完全不通…… 我把仓位降到了八成。这是我在考核要求下能做的最大调整。

结果下半年医药板块出现了补跌,直到10月份医药板块的调整已经基本到位。没有想到的是,12月份又出现了一个外部因素共振。第一次“4+7”医保集采降价结果出台,其中重磅产品恩替卡韦降价幅度高达97%。预料中会降价,但是医药股的估值已经完成了调整,所以降价个20-30%对股价的负面影响不会太大。但是没有预料到能出现97%的降幅,如果按照这个降幅外推到后续其他品种,那么所有公司的利润都不存在了。因此,全市场的各投资机构出现了一次医药股大清仓……

2018年年报的逆势乐观

2018年年底的医药行业研究员都是非常郁闷的。我记得2019年元旦后不久,余文心组织了一场小沙龙,召集了北京医药板块的专业基金经理和研究员座谈行业的未来。整体是一种非常悲观的情绪。因为按照“4+7”的降价力度,所有公司的盈利预测都没法看。整个行业也不会有超额利润。没有利润的支撑,对于研发创新的投入也将流产。医药行业本质就是一个制造业,而行业格局还远远不如一些制药业好……

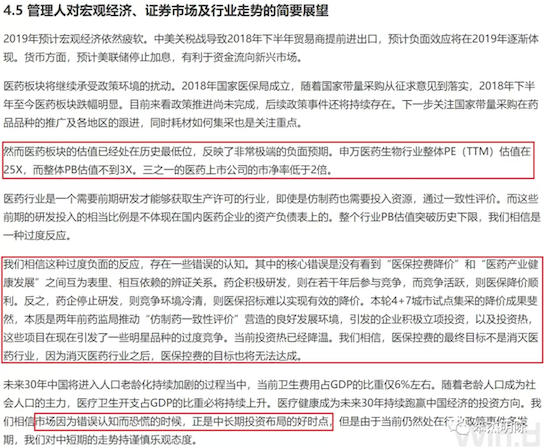

我好像是沙龙里唯一持积极观点的人。因为:①“4+7”的极端降幅,是因为前期药企对于“一致性评价”的投资过热。而“4+7”降幅披露之后,行业对于“一致性评价”的投入肯定会调整,形成新的平衡,最终的价格肯定会维持在有一定合理利润的水平。②创新研发不会受大的影响。因为企业决定是否启动一个项目的依据是这个项目本身未来是否能够提供足够的现金流,把钱给赚回来。能赚回来钱的好项目,就是企业当期没有利润,依靠外部融资也是能融到钱的。医药行业作为一个整体不需要悲观。这样腾笼换鸟的过程,正是行业的进步。

春节前后,我记得和李平祝还讨论过,应该是可以抄底医药基金了。应该说2019-2020医药板块壮丽的行情,正是以此为基础的。房子打扫干净了,筹码也干净了。全行业PB估值才3倍,是10年来历史的最低水平。而创新药快速进入了舞池的中央。进入了繁荣、乃至泡沫化的过程。

2020年8月的离场转型

2020年突来的疫情更是将医保板块打向了新的高度。不论是资金配置还是筹码集中度,抑或是创新药的周期都提示泡沫化正进入后期阶段。是年8月,我作出了职业转型的决定,也全部赎回了持有多年的基金份额。从公开的层面可以看到新基金经理聘任的公告。当时我看到的情况是:

①PD-1重复做了100多个me-too。这类似于三年前的“仿制药一致性评价”的投资热。医保谈判的降价,就像是早晨打闹的闹钟,一轮又一轮,不知道哪一轮才能唤醒美梦中的投资者。但是你知道凡是梦就一定会醒。

②疫情出现见顶迹象。后续随着疫情的逐渐消退,抱团医药板块的资金也将散去其他板块。虽然还看不到泡沫破裂的迹象,但是进一步推高的动能已经乏力,最好的情况就是高位震荡。

我从来不贪图卖在最高点,从来不试图赚尽最后一分钱。基金赎了没毛病,尝试新的职业角色,从产业端投资、从企业经营的角度观察,丰富自己对投资以及对实体经济的认识。尽管从头做一项新的业务,困难非常多,我就当是休了一个长假,抓住一个gap year上学深造去了吧。

最后我再为“调整”正个名。我不害怕“调整”,调整是发展上新台阶的必经过程。让人害怕的是没有为调整后的新阶段做好准备。