153-2012-0258

收入、利润整体稳健增长,预计21年业绩受消费大环境影响有所拖累,2022年有望复苏。2017-2020年公司营收从13.46亿元增至17.02亿元,CAGR为8.14%;净利润从1.7亿元增至2.33亿元,CAGR为11.04%。2021H1公司实现净利润1.19亿元,同比-34.3%,主要受消费行业景气度不佳拖累,以及公司线上线下渠道建设投入增加影响。预计2022年公司业绩有望进入复苏期。

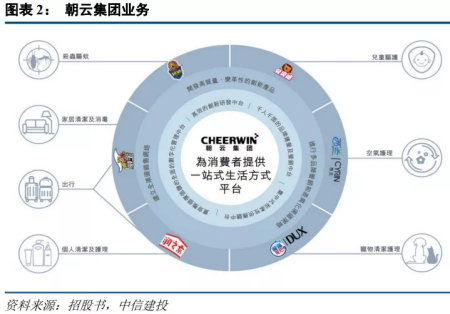

一、朝云集团:一站式多品类家居+个护+宠物护理平台

公司系立白集团旗下首家上市公司:1994年立白集团创立,逐步成长为中国民族日化领军企业。朝云集团前身是立白集团旗下的超威事业部,主要包含三个分部:家居护理产品、个人护理产品及宠物护理产品,是中国领先的一站式多品类家居护理及个人护理平台。

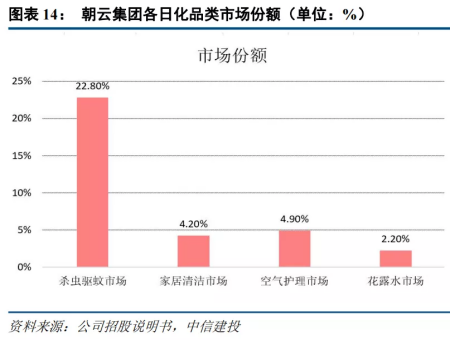

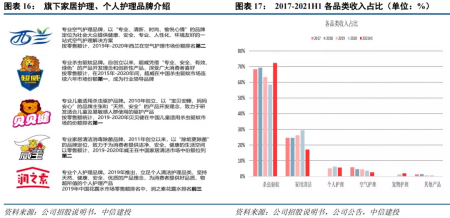

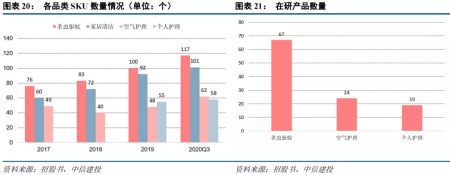

多品牌多品类全渠道战略稳健经营:①多品牌:公司现有威王、超威、贝贝健、西兰、润之素、倔强的尾巴和德是七个知名品牌;②多品类:涵盖家居护理(家居清洁产品、家用杀虫驱蚊产品、空气护理产品、消毒产品、家庭日用品等)、个人护理(护肤产品、头发和身体护理产品、花露水等)、宠物用品(宠物护理、宠粮)三大品类。③全渠道:公司已建立全渠道销售体系,主要包括i)超过1,200家分销商构成的线下网络覆盖的约620,000个销售点;ii)通过立白集团面向48名大客户(包括全国性及区域性大卖场、超市、百货商店和便利店(覆盖约11,000个销售点)的经营者;iii)线上渠道,包括通过天猫等主要电商平台上的14家自营线上商店,及线上第三方分销商网络进行销售。根据灼识咨询数据,以零售额计,2019年朝云集团在中国家居护理行业的所有公司中排名第四,在杀虫驱蚊市场中排名第一,在家居清洁市场中排名第二,在空气护理市场中排名第二,在花露水市场中排名第三。

二、家居护理优势领先,个人护理持续成长

(一)家居护理、个人护理行业规模稳增,消费升级带来持续驱动

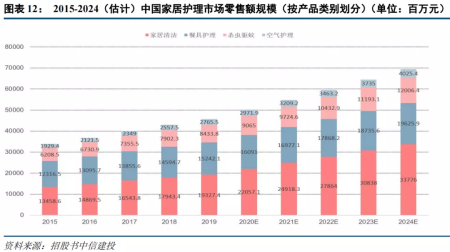

家居护理市场主要包括家居清洁、餐具护理产品、杀虫驱蚊、空气护理等。当前我国拥有全球第二大的家居护理市场,市场规模仅次于美国。伴随人均收入的持续提升,未来家居护理行业的产品创新、消费升级、低线城市渗透率提升等将驱动家居护理行业持续发展。

朝云集团在家居护理行业份额领先,多个细分赛道优势明显。根据灼识咨询数据,以零售额计,2019 年朝 云集团在中国家居护理行业的所有公司中排名第四(市场份额 6.3%)。

(二)公司在杀虫细分场景优势领先,多品类多品牌持续扩充

公司主要产品品类包括杀虫驱蚊、家居清洁、个人护理、空气护理和宠物护理产品。其中日化类产品构成了公司主要收入来源,传统品类家居护理及个人护理产品在2021H1均保持了稳定的增长速度。

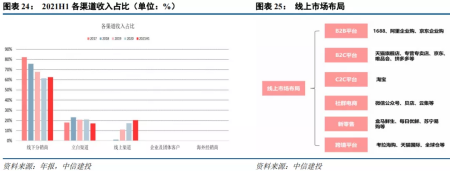

公司在多渠道持续扩张,坚持全渠道战略。公司坚持布局线下分销商、线上零售及团购渠道、海外经销售、立白零售渠道、企业及团体大客户等多种渠道,保障持续稳定的增长。线下分销渠道目前占据半壁江山,线上渠道快速扩张。

(一)宠物护理行业持续扩容

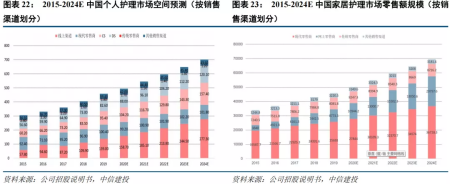

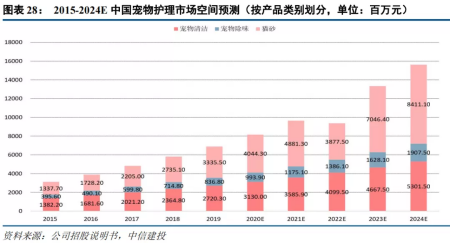

中国宠物护理产品市场的零售额从2015年的31.15亿元增长至2021年的96.42亿元,CAGR为20.72%,预计2024年将增长至156.20亿元,2021-2024年的CAGR预计为17.45%。

年轻一代养宠消费群体占比的提升。中国养宠人群呈现逐步年轻化趋势,2015年养宠人群中30岁及以下年龄段的占比约为40%,2019年已上升至约53%。年轻一代更注重宠物的健康、营养和颜值,因此年轻养宠群体对于高品质的宠物用品和食品、宠物护理、以及宠物医疗体现出更高的购买意愿度。

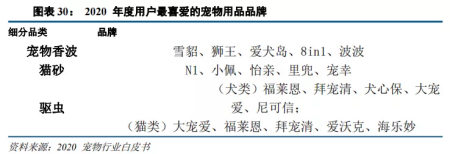

宠物用品市场分散,细分品类有望集中。我国宠物用品行业头部企业市场份额不到 1%,但细分市场中猫砂较为集中,据前瞻产业研究院测算,排名前三的品牌(雀巢、高乐氏、丘奇&德怀特)占据约 75%的市场份额。公司重点布局宠物护理用品,未来有望大幅提高营收额和市场占有率。

(二)战略切入高景气宠物护理赛道,多品牌多品类战略持续推进

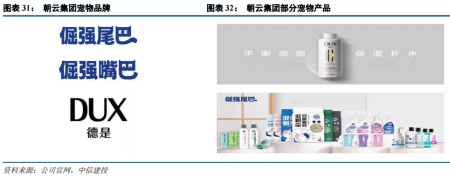

公司战略聚焦发展宠物品类,持续推进多品牌战略。2017 年开始进军宠物护理领域,拥有“倔强的尾巴”和“德是”两大宠物护理品牌。倔强的尾巴创立于2019年,依托朝云集团供应链优势及研发资源,联合日本LionChemicalCo.Ltd株式会社、德国巴斯夫、瑞士芬美意等组成核心研发团队,致力于为消费者提供宠物养护一站式解决方案。2020年“德是”品牌创立,进军高端宠物护理品消费市场。2021年创新推出首款专利除臭植物猫砂。

(三)线上平台快速起量,线下渠道加码布局

线上零售渠道、宠物店及宠物医院是宠物护理行业增长主力渠道。中国宠物护理市场的主要销售渠道为宠物店及宠物医院(50%)、电商(42%)。线上销售渠道占中国宠物护理行业的总零售额的比例由2015年的30.8%上升至2019年的41.9%,复合年增长率31.7%;随着网购习惯的进一步流行以及电商科技的持续发展,该比例预计于2024年将达到53.5%。