153-2012-0258

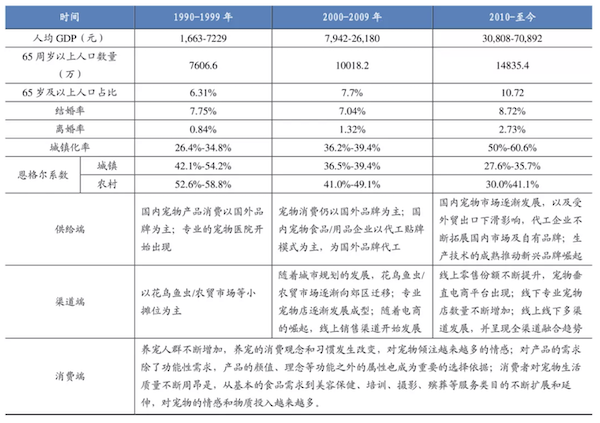

随着我国经济社会的发展,人均GDP持续上升,尤其是经济发达的一二线城市,居民收入水平持续提高,养宠人口比例也越来越大。

宠物对于现代都市人而言已经不再是农业文明时代看家护院、捕鼠除害的“帮手”,而是成为了“伙伴”“伴侣”。都市人对于宠物的饲养也有别于以往的粗放模式,不仅要让宠物吃饱,还要让宠物吃好、吃的健康。因此科学配比的宠物粮成为了都市人养宠物必不可少的东西。然而国内宠物食品市场主要被玛氏、雀巢等国际宠物食品巨头占据。虽然近年来随着国内宠物经济的迅速膨胀,也出现了不少本土“网红”品牌,但是总体而言国产品牌的市场占有率较低,品牌认可度不足,很难与国际巨头相抗衡。本文从国内宠物行业发展现状探讨宠物食品国产品牌的崛起之路。 国内宠物市场突破2000亿,宠物食品占5成 对比海外宠物百年历史,中国宠物行业至今仅有30余年历史,行业发展受政策影响从严到宽,1990s 至今可分为三个阶段: 目前,宠物行业产业链逐渐清晰完善,主要包括宠物饲养、宠物交易、宠物食品、宠物用品、宠物医疗、宠物美容、宠物训练、宠物保险,以及宠物殡葬等一系列商品和服务链条。 根据《2020年中国宠物行业白皮书》:2020年中国城镇宠物(犬猫)消费市场规模达2065亿元,宠物消费支出占比由高到低依次为宠物食品54.7%、宠物医疗25.8%、宠物用品13.6%、宠物美容4.1%、宠物寄养1.3%、宠物培训0.5%;从宠物消费结构看,宠物食品消费是最大的养宠支出,主粮、零食、营养品消费支出分别占宠物食品消费的65.6%、32.5%和1.8%。 资本入局,推动国内宠物行业升级 截至2021年8月底,我国大陆地区有宠物配合饲料(全价粮)和添加剂预混合饲料(营养补充剂)生产企业340家,其中,同时拥有全价粮和营养补充剂生产许可证的厂家数量为25个。为了临近鸡肉、鱼肉等原材料供应地,宠物食品生产企业主要集中在山东、河北邢台地区及江苏等地,占了企业总数的一半以上。 我国大部分宠物食品企业是由食用动物饲料生产转向宠物食品生产,在初期主要是模仿国外或者其他品牌的宠物食品,虽然做到了“形”似,但是在加工核心工艺及营养平衡等方面难以把握。 宠物食品与食用动物饲料不同,除了需要提供全面均衡的营养,以满足宠物肌肉、骨骼、血液、毛发及其他器官的生长发育外,还要考虑宠物的毛发、体型及不同生理时期的特殊需求。国内宠物食品研究明显整体竞争力不强,更多的注意力是在宠物食品的适口性、外形结构等研究上,对涉及产品核心竞争力方面的研究尚处于起步阶段。 由于看到了国内养宠人群的快速扩大,以及宠物经济巨大的发展潜力,近年来,国内外资本开始涌入宠物市场。2017年12月,新希望集团有限公司以约50亿元人民币的价格,收购了澳大利亚宠物食品企业“真诚爱宠”(Real Pet Food Company)。新希望董事长刘永好表示,完成此次收购之后,将致力于协助“真诚爱宠”成为全球领先的宠物食品企业,并联合各投资方,嫁接国内外产业资源,推动“真诚爱宠”顺利进入中国市场、业务迅速落地。同年 10月,法国Neovia集团入资天津金康宝动物医药保健品有限公司,成为了外资企业进入中国宠物食品市场的首例;2019年,乖宝宠物食品集团获得3亿元B轮融资。 大量国内外资本的进入,推动了我国宠物食品行业的更新升级及规模洗牌,小型宠物食品企业由于资金和技术力量的不足,其生存压力和品牌竞争力面临更为严峻的挑战。 近年来国内宠物食品企业相继上市,扩大影响及融资能力。温氏集团、佩蒂动物营养科技股份有限公司、烟台中宠食品股份有限公司及青岛天地荟宠物食品有限公司等相继上市,主营业务均为宠物零食加工及进出口。上市增强了企业融资能力,同时提高了企业的国际影响力。有利于企业整合资源,发展壮大,与国际宠物食品巨头相抗衡。 克服软肋,实现国货崛起 宠物食品是一个“轻生产重营销”的板块,目前许多宠物食品品牌商并不具有生产工厂或生产许可证资质,只是寻找合适的贴牌工厂进行产品生产,自己只负责品牌营销板块,例如网红品牌网易严选、倍内菲、卫仕、豆柴、里兜等,这样的品牌商在我国目前有2000家左右。 目前国内多数宠物食品生产厂都是从传统食用动物饲料厂转型而来,传统食用动物饲料的营销模式在宠物行业“水土不服”,不少生产企业因为不重视营销方式、营销模式观念较落后,导致产品即使物美价廉也很难占有市场。国外老牌宠物食品转而在中国建厂生产的三大品牌“皇家”“玛氏”“雀巢”,合计拥有约40%的市场占有率。不过随着部分国内品牌凭借电商平台和各种新媒体营销模式弯道超车,市场占有率逐步提升。“皇家”“玛氏”“雀巢”等的市场占有率已经出现了较大下滑。数据显示,2010年以来,“玛氏”“雀巢”等国际宠物食品巨头在中国市场份额持续下滑,至2019年,“玛氏”市场占有率由超过20%下滑至11.4%,“雀巢”由接近10%下滑至2.2%。 我国宠物行业全产业链中已经新兴起专业的品牌打造和市场营销团队,能够迅速提升品牌影响力。以“麦富迪”“疯狂的小狗”等品牌为例,其聘请专业的营销团队进行营销方案设计实施,成为网络销售渠道的领头品牌,其他品牌也开始有此意识,从而进行专业的营销设计和指导,帮助品牌造势。 尽管近年来国有品牌发展势头迅猛,但是与国际品牌相比,我国完全自主品牌的宠物食品生产企业中,相当大比例企业不具备微量元素、重金属及部分常规指标的检测能力,质量控制长期依托于第三方检测机构,时间长、耗费大,企业管理者对产品质量检验不重视导致其产品存在较大的质量安全风险。 此外,宠物食品“轻生产重营销”的特点,导致宠物食品品牌商从根本上不了解宠物食品质量安全控制要点及技术,发现问题无从下手,找不到关键点。从历年欧盟食品和饲料快速预警系统的通报可以看出,我国出口到欧盟地区的宠物食品产品,经常出现因微生物污染等问题而被通报的情况。 自2016年起,农业农村部开始实施宠物食品使用情况调查及质量安全风险监测。经过几年的数据跟踪,可以发现目前我国宠物食品质量安全的风险点主要集中在重金属超标、霉菌毒素污染、药物饲料添加剂非法添加,以及部分低廉价格宠物食品营养成分严重不足等方面。2019年农业农村部在饲料质量安全风险监测结果中,通报了山东一企业两种产品重金属铬超标的问题,引发了对宠物食品质量安全的关注。 在历年农业农村部公布的《全国饲料质量安全监测工作计划》中,宠物食品都会被列入质量安全监测的范围,针对宠物食品生产和流通环节开展监管,整治宠物食品不规范等乱象。 我国宠物食品的发展过程基本参考国外先进国家的模式进行。国外宠物作为“家人”的概念近年来开始在我国宠物食品品牌宣传中广泛应用。国外长期的发展形成了相关的宠物食品行业标准体系,如欧盟专门有处方粮的营养标准及欧洲宠物食品行业协会(FEDIAF)对各个指标的严格规定;美国有AFFCO的相关标准并广泛被我国宠物食品企业借鉴使用。而目前我国宠物食品产品只有《宠物食品狗咬胶》《全价宠物食品猫粮》和《全价宠物食品犬粮》这三个推荐性国家标准,其他处方粮、营养补充剂以及不同阶段、不同种类宠物的营养标准,甚至包括宠物用品的标准基本空白。 2019年亚洲宠物展期间发布了涉及宠物食品的3个团体标准,但宠物相关企业在处方粮、不同阶段种类宠物营养需求、添加剂有效性评价及毒理学试验等方面仍然无标可依。 此外,宠物食品的质量安全检测方法标准更是缺失。在实施宠物食品使用情况调查及质量安全风险监测的过程中,可以发现部分产品价格低廉,但包装花哨,并标称其中添加有如“澳洲有机牛肉”“瑞典三文鱼”“人参”等高端成分,或者标称添加有EHA、DPA等营养成分,这明显与其低廉价格不符。但由于这些成分检测暂无相关标准方法或者方法不适用,只能从生产环节进行现场原料储备检查才能确定,给部分违法企业带来可乘之机。 目前,国外宠物食品品牌看好中国市场,纷纷在中国布局销售板块。截至2021年8月,国外品牌进口登记证在有效期内的宠物食品产品共有1174个,主要来自加拿大、比利时、新西兰和意大利等国家,且产品品牌来源较为集中,基本都是国外老牌宠物食品生产企业。而如何提振国产品牌消费信心,帮助国产品牌树立正面形象是亟待解决的问题。