153-2012-0258

疫情期间设立宠物驿站的特殊举措,一方面体现了政府对社会问题的人道关怀,同时也从另一个侧面显示宠物问题的巨大影响力。

3月下旬,深圳市上沙片区的“爱心宠物驿站”登上了热搜。当时正是深圳福田疫情形势严峻的时候,政府联合了公益基金会、新瑞鹏宠物医院集团先后搭设了两个宠物驿站,为转移或隔离的居民提供宠物托管照看。最初的驿站仅由几个集装箱改造而成,但是对当地饲养宠物的居民来说,无疑是解决了转移或隔离中的大问题。

图片来源:钰湖资本

网络上对深圳设立驿站的举措纷纷点赞,随后国家级媒体也对此表示赞许。4月随着深圳疫情退散,临时的宠物驿站也完成使命,“毛孩子”们陆续回到主人身边。由新瑞鹏颁发给宠物们的“抗议小英雄”荣誉证书再次走红网络。

图片来源:钰湖资本

根据爱心宠物驿站的经验,深圳宣布在光明街道正式设立全国首个宠物集中托管中心,面积为1500平方米的宠物方舱,为深圳地区隔离人员的宠物提供托管服务。

01

宠物规模与产业结构

2021喵星人数量超了汪星人

深圳政府在疫情期间设立宠物驿站的特殊举措,一方面体现了政府对社会问题的人道关怀,同时也从另一个侧面显示宠物问题的巨大影响力。饲养宠物已是当前中国家庭非常普遍的事情。现在中国到底有多少宠物和宠物主呢?

01 宠物主和宠物数量持续增加

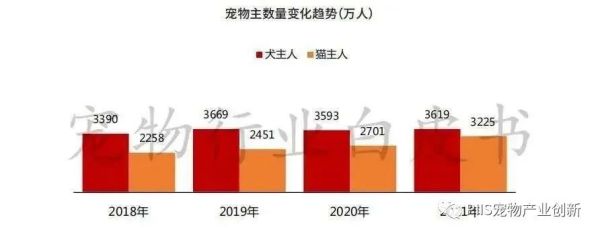

根据中国畜牧业宠物产业分会指导的《2021年中国宠物行业白皮书》数据:2021年中国城镇宠物主(犬猫)人数6899万人,比2020年增长8.7%。

图片来源:钰湖资本

宠物主人数增加,宠物数量也在增加。根据白皮书的调查测算,2021年中国宠物猫的数量是5806万只,同比增长19.4%;犬的数量是5429万只,同比增长4%。近些年宠物猫的数量不断攀升,这与大部分人的感觉是一致的。从时间成本上来说养狗需要遛狗,养猫比养狗更省时省事。尤其是大城市里生活空间有限,也限制了部分人饲养大中型犬的意愿。养猫更符合城市的快节奏和年轻人宅的生活习惯。中国城镇犬猫宠物总数量持续增长,如今已经过亿,结构上也首次变成喵多汪少。

2021年全国城镇宠物(犬猫)消费市场规模一共2490亿元,较2020年增长20.6%,增速已回到2019年水平。去年我国经济总量达到114.37万亿元,同比增长8.1%。宠物市场规模的增速要远高于经济总量增幅,属于高增长行业。

图片来源:钰湖资本

除了喵星人汪星人这两种最重要的宠物品类之外,中国还有数量庞大的水族、爬行类、啮齿类和鸟类等宠物。在深圳上沙片区爱心宠物驿站接收的宠物里就包含了1只兔子、1只鸭子以及7只仓鼠。数据显示,一二线城市长期是饲养宠物的主要市场,其中喵星人在一线城市的增长明显。

图片来源:钰湖资本

02 犬猫宠物市场产业结构

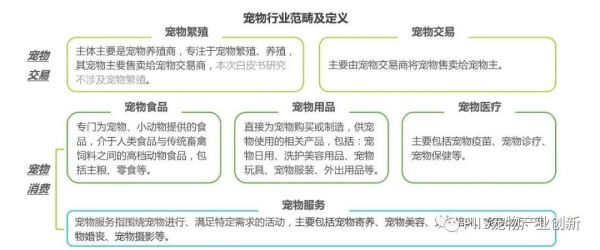

犬猫宠物市场的产业结构较为清晰。可分为宠物交易、宠物消费和服务两大部分。

图片来源:钰湖资本

宠物交易:包括宠物繁殖,宠物交易。主要是犬猫舍、宠物店、传统花鸟市场等。集中度很低,尚未出现一枝独秀的企业。

宠物消费:包括宠物食品(主粮、零食、营养品),宠物用品(日用、洗护、玩具、服装),宠物医疗(诊疗、疫苗、保健)。行业公司百花齐放,企业竞争激烈,占宠物日常消费支出的九成。

宠物服务:寄养、美容、培训、出行、摄影、保险、殡葬等。仅占宠物消费的一成。

图片来源:钰湖资本

宠物品牌竞争最激烈的领域正是消费占比最高的领域。

02

犬猫宠物市场的份额

食品市场占据半壁江山

主粮市场占据犬猫整体市场的35.8%

图片来源:钰湖资本

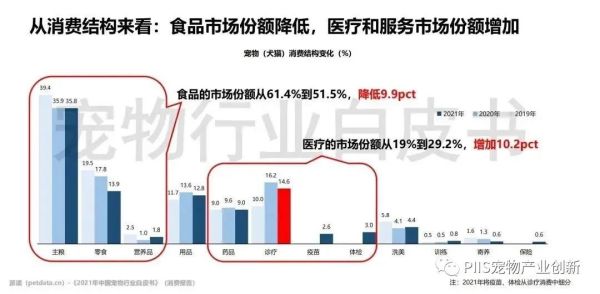

根据白皮书数据,2021年犬猫宠物食品市场份额占51.5%,医疗占29.2% ,用品占12.8%,剩余不到10%为宠物美容、寄养、培训、殡葬等服务市场。食品和医疗占了大头,其中食品中的主粮市场、医疗中的诊疗市场又是各自的大头。

图片来源:钰湖资本

01 犬猫食品市场

根据《2021年中国宠物行业白皮书》数据,虽然2021年犬猫食品市场的消费占比下滑1成,但仍然稳稳占据总消费的半壁江山,占比51.5%。民以食为天,当前的猫狗宠物市场也是如此。

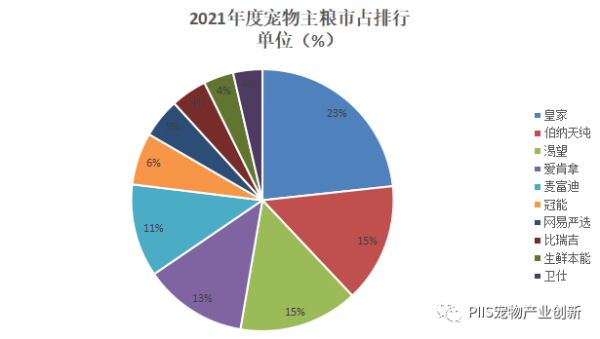

食品市场包括主粮、零食、营养品三大板块,其中主粮市场达到整体消费市场的35.8%,即食品市场的75%左右。汪喵主粮一直是竞争最激烈的领域,既有玛氏雀巢两大巨头多年深耕的系列品牌,又有近年才逐渐崭露头角的国产新品牌,主粮市场消费占比最大,竞争也格外激烈。在这个细分赛道当中,汪和喵又有一些区别。

在国内外品牌偏好上,由于国外巨头的提前布局和国产品牌前些年的野蛮生长,传统上汪和喵都对国外品牌青睐有加。数据显示,如今犬主人已无明显偏好,半数人表示国内外品牌的主粮都购买过,明确表示只买国外牌子的人数仅1成。猫主人则仍有4成表示只购买国外牌子主粮。与之相互印证的是,根据《2021年中国宠物行业白皮书》数据,品牌使用率上犬主粮第一位是国产品牌,而猫主粮前三位都是国外品牌。犬主粮国内外品牌的消费影响因素在下降,犬主人更注重产品本身的功能性,而不是品牌的归属地。猫主人则更关注精细化饲养。

国外巨头玛氏拥有宝路、伟嘉、皇家等品牌。雀巢普瑞纳品牌包括冠能、丝倍亮、珍致等。国内主要品牌有伯纳天纯、麦富迪、比瑞吉等。品牌间的竞争日趋激烈。

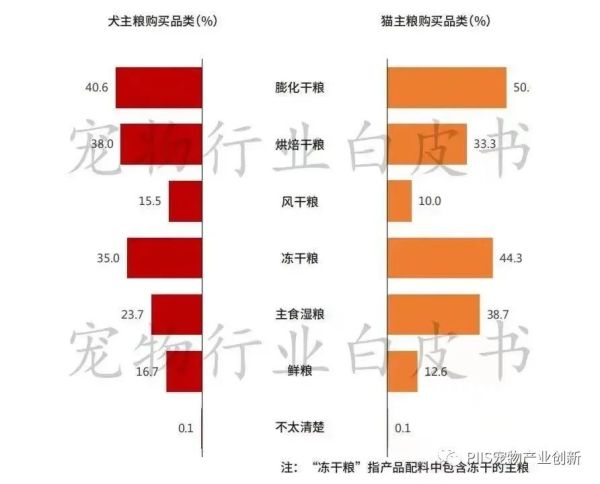

图片来源:钰湖资本

汪喵主人对主粮品类的不同偏好。

图片来源:钰湖资本

在犬主粮领域:一线城市犬主人对湿粮和鲜粮的偏好度较高,而随着城市线下沉,犬主人对膨化粮的偏好度逐渐提高;相较于年轻犬主人,中老年犬主人更爱鲜粮。

在猫主粮领域:膨化粮和湿粮在一线城市的偏好接近;在各个年龄段中,中生代年猫主人更爱湿粮。总体而言冻干粮和湿粮的偏好比例明显高于犬主人,与猫主人精细化饲养的倾向一致。

02 犬猫医疗市场

宠物医疗包括诊疗、药品、疫苗、保健等方面。

图片来源:钰湖资本

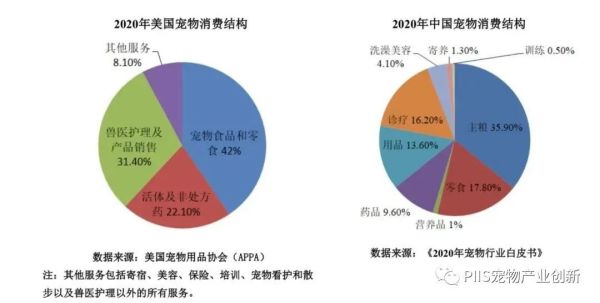

2021年中国犬猫医疗市场份额显著增长达到29.2% 。参考2020年美国的宠物消费结构,美国宠物医疗支出占比超50%,宠物食品在养宠消费结构中是42%。依据行业的发展趋势,中国宠物医疗市场前景非常开阔。由于医疗市场的特殊性,其消费与宠物医院场景紧密相关。

2016-2018年,高瓴资本投资了100多家宠物企业,并针对宠物医疗行业下了重本。公开资料显示,2019中国大概有一万多家宠物医院,高瓴资本操盘的新瑞鹏通过收购参股整合国内医疗资源,先后合并多家连锁医院。截至2021年9月,新瑞鹏旗下医院超过了1600家,三年增长2多倍,覆盖了全国90多个城市。《2021年中国宠物行业白皮书》的数据显示,全国使用率TOP15的医院中,有13家属于新瑞鹏宠物医疗集团。2020年9月新瑞鹏完成1亿美元融资,投资方为腾讯投资、碧桂园创投等,该年估值已超300亿元人民币。

图片来源:钰湖资本

经历疫情影响,2022年全国宠物医院总数量为23000家,较2021年下降了7000余家。但即使是在如此情况之下,根据测算,此期间大力扩张的第一巨头新瑞鹏宠物医院数量也只占了现在国内宠物医院数量的7%左右。国内宠物医院集中度低的情况可见一斑,国内还是以中小型的单体医院为主,服务对象主要辐射周边社区。行业天高海阔,打鱼的小渔船也多,都在专注于自己的一片海域,尚未出现横扫一方的深海巨轮。

行业巨头新瑞鹏业务包含宠物医院、职业培训、供应链。

图片来源:钰湖资本

宠物医疗的其他领域又是另一番景象。

猫疫苗和驱虫药市场几乎被国外品牌垄断。2021年7月由于疫情影响,猫疫苗“妙三多”在美国多停留了2天,导致四十万头份的疫苗超出冷链时限而报废。令人意想不到,猫类疫苗几乎没有国产上市产品,有也是二联疫苗,市面全部以妙三多为主,其余为少量的英特威。妙三多报废事件导致宠物猫行业发生了几个月的“疫苗荒”,对猫主、猫舍等产生了不少影响。

妙三多为灭活三联疫苗,保质期24个月须2-8℃冷藏

图片来源:钰湖资本

又以驱虫药为例,白皮书数据显示犬猫驱虫药使用率的前十名里,只有一个是国内品牌。驱虫药作为犬猫最常见用药,用药形式、研发路径、生产流程都有成熟经验,由于单品利润偏低以及宠物市场原有的商业格局,国内厂商鲜有涉足。首款国产犬猫体外驱虫滴液是2021年才由海正药业旗下海正动保推出。

宠物消费最重要两大板块食品市场和医疗市场,其共同的特点是行业规模大,集中程度低,竞争激烈。国内宠物食品市场,尤其犬主粮国产品牌已经占有重要地位。宠物医院仍以中小型单体医院为主,连锁巨头名声大但占比不大。市场上疫苗和驱虫药仍以国外品牌为主,经历2021年疫苗荒事件,为国产化提供了契机。宠物美容、寄养等服务型消费整体占比实际较小。

03

国内公司的业绩表现

疫情影响下业绩仍然向好

01 中宠股份(002891)

2021年国内宠物公司业绩持续向好。

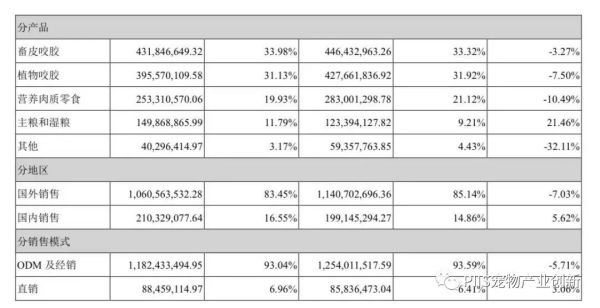

主要从事宠物食品生产的上市公司中宠股份(002891)2021年年报显示:营业收入28.82亿元,同比增长29.06%,归母净利润1.16亿元,同比降14.29%。

其中产品细分类:

零食营收19..79亿元,占总营收68.7%,同比增长15.64%;

罐头营收4.75亿元,占总营收16.5%,同比增长52.97%;

主粮营收3.06亿元,占总营收10.64%,同比增长115.66%;

作为国内宠物行业较早的上市公司,中宠股份近年来业绩持续快速增长。旗下Wanpy(顽皮)、中宠等品牌已经在国内外都取得一定知名度,占有稳定的市场份额。中宠自主品牌的零食和主粮已销往欧洲、日本、美国、澳大利亚等全球需求最大的宠物市场。国外品牌代工生产业务也持续增长。今年4月初国内5.0智慧干粮工厂正式投产,年产量10万吨。

图片来源:钰湖资本

02 佩蒂股份(300673)

以生产零食咬胶为主的佩蒂股份(300673)2021年年报显示:营收12.7亿元,同比降5.15%,净利润6001.8万元,同比下降47.73%。畜皮咬胶、植物咬胶营收都有不同程度下降,宠物主粮营收1.49亿元,同比增长21.46%。公司年报表示主要是越南工厂停工及汇率问题导致增速减缓。

2022年第一季度营收3.43亿元,同比增加7.03%,净利润2854.9万元,同比增加22.12%。

第一季度报表显示业绩已回升。

图片来源:钰湖资本

03 乖宝集团(IPO)

正在IPO的乖宝集团拥有麦富迪、欧利优等知名品牌,2021年营收25.75亿元,同比增长28% ,净利润1.41亿元,同比增长27%。零食业务营收16.29亿元,占63.67%;主粮业务营收9.12亿元,占35.62%。

主要生产宠物垫的依依股份则尚未公布业绩。

从中宠股份、佩蒂股份分地区营收数据来看,2021年中宠境内营收23.97%,佩蒂境内营收16.55%,国内上市公司的境内营收比例随着国内宠物市场进一步发展而逐步提升。

04

国内宠物市场新趋势

宠物经济归根结底还是关于人的经济

宠物经济归根结底是人的经济,国内养宠人数量增加,宠物数量增加,与社会面的变化密切相关。国内宠物市场近十年的持续增长,离不开中国经济持续发展,个人生活水平的持续提高。

01 宠物主群体的特征变化

根据《2021年中国宠物行业白皮书》数据,宠物主群体近年有一些变化。

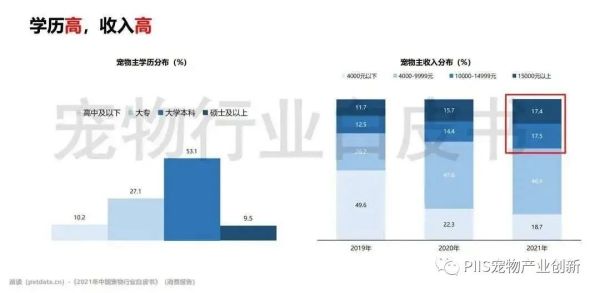

▲学历高。据问卷调查,近90%的宠物主拥有专科以上学历。第七次人口普查的结果,我国劳动年龄人口中大专以上学历的人口占比23.61%。前者是后者的近4倍,数据间的差距明显。

▲收入高。2021年,46.4%的养宠人群月收入在4000-9999元,依然是占比最高的人群。月均收入在10000元以上的养宠人群占比30.1%,提高了4.8个百分点。其中月均收入15000元以上的养宠人群,比2020年提高1.7个百分点。

宠物主的高学历和高收入,相对而言意味着更强的消费能力。

图片来源:钰湖资本

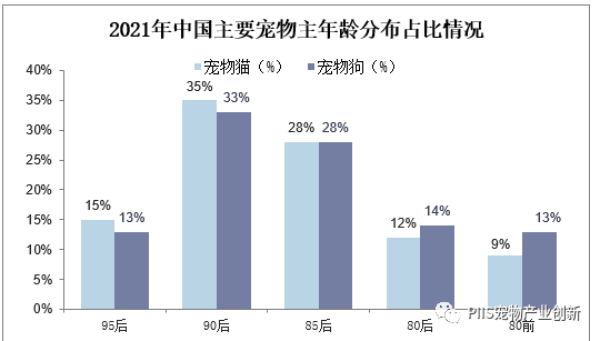

▲低龄化。46.3%的宠物主出生在1990年以后,其中90后占比23.4%,95后是22.9%。Z世代比重增幅明显。消费人群低龄化,意味着已经形成的消费人口消费习惯将得到持续,中国宠物市场在持续壮大。

图片来源:钰湖资本

02 万千宠爱喵星人

图片来源:钰湖资本

据白皮书数据,2021年国内喵星人达5806万只,数量已经超过了汪星人的5429万只。喵星人成为增长最迅速的宠物,近年来宠物猫俨然是宠物市场最大的明星。猫经济最终还是归结于人的经济。宠物猫的增量主要来自于一线城市的年轻宠物主。宠物猫个性独立契合了大城市空间有限、生活节奏快等特点。猫主人群体年轻、高收入、小家庭、精细化饲养等背景特点,预示着喵星人经济很长一段时间内都会是宠物市场的重要增长点。

图片来源:钰湖资本

03 宠物医院综合体趋势

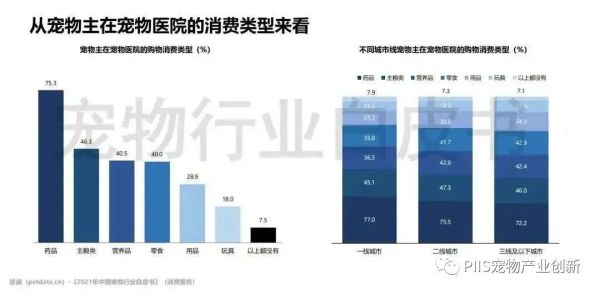

宠物医院是宠物医疗最重要的消费场景,除了传统比重最大的诊疗服务之外。宠物主也会在宠物医院购买主粮和营养品。

首先,宠物医院已经成为宠物主除了线上渠道之外,购买主粮的最主要购买渠道,偏好度是25.8%。若从宠物主在宠物医院的消费类型占比来说,药品理所当然排第一,而主粮则排在第二46.3%。从细分的人群来看,Z世代在购买零食和营养品时,对宠物医院的偏好度比其他年龄段更高。60岁以上的人群由于消费习惯,在购买宠物营养品时,宠物医院成为首选渠。

去宠物医院除了医疗服务,购买主粮、营养品、零食也是普遍的消费行为。越是下沉城市,宠物主在宠物医院购物的习惯越强。

图片来源:钰湖资本

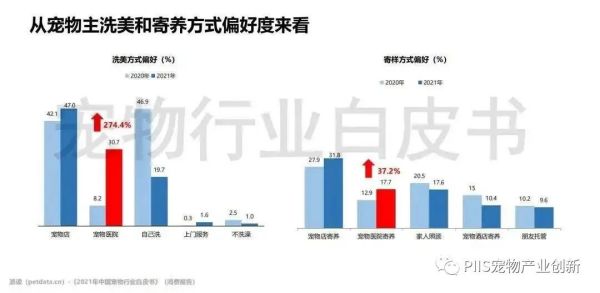

其次,洗美和寄养两种最常见的线下服务也会到宠物医院。在洗美方式偏好中,有30.7%的人选择宠物医院,比2020年人数增加3倍。在寄养方式偏好中,17.7%的人选择宠物医院,成为寄养的第二大方式。可以说越来越多人认可宠物医院从传统单一的提供诊疗、疫苗、保健等医疗服务的机构,逐渐多元化成为包括购物、洗美、寄养等服务的综合体。

图片来源:钰湖资本

04 宠物渗透率仍有大量发展空间

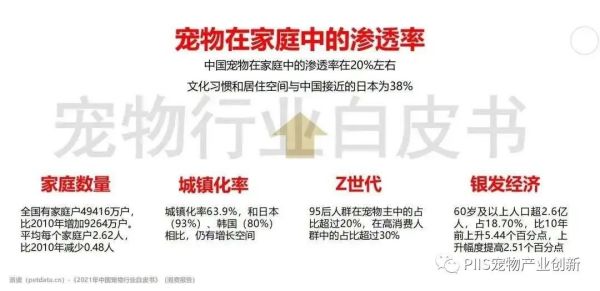

据华安证券研报,中国宠物渗透率 17%(即饲养宠物的家庭占比),而美国、澳洲、英国、日本、韩国分别高达 68%、62%、45%、38%和26%。就渗透率而言中国仍有巨大的发展空间。

首先,中国自身具备庞大的人口基数和家庭数量,随着中国经济向好,在宠物渗透率上升的过程中,中国宠物市场的增量将十分巨大。

其次,中国城镇化的历史进程正在改变中国家庭的面貌,户数在增加,每户人数在减少。在未来,小家庭将越来越多,大城市里年轻独居户和银发独居户比例都会提升。无论从小家庭或独居人群的心理需要,又或者单纯从社会面渗透率计算来看,宠物数量增长的情况必定维持一长段时期。

05

小结

国内宠物市场近年来呈现一派欣欣向荣之景,热闹的景象背后离不开经济发展和社会面的变化。若以行业蓝海到充分竞争再到形成行业寡头的发展历程分析,国内宠物市场仍处于蓝海。

首先,市场体量将持续增长应是毋庸置疑的共识。

其次,新入局者还是有做大做强的机会。宠物市场中最重要的食物市场、医疗市场竞争日趋激烈,但是主粮中的巨头玛氏、雀巢,医院里的新瑞鹏都没有形成强大壁垒,占比还不算高。例如国产品牌“疯狂小狗”通过线上渠道,还是能短时间内突飞猛进,攻城略地。

第三,2021年喵星人数量超过汪星人。结合近年新增宠物主群体的特点,猫经济会是未来宠物市场的重要增长点。

第四,洗美、寄养、训练等服务消费占比低,但是随着市场成熟,其体量也会随着增加。但是消费场景不再局限于传统宠物店。