153-2012-0258

导语

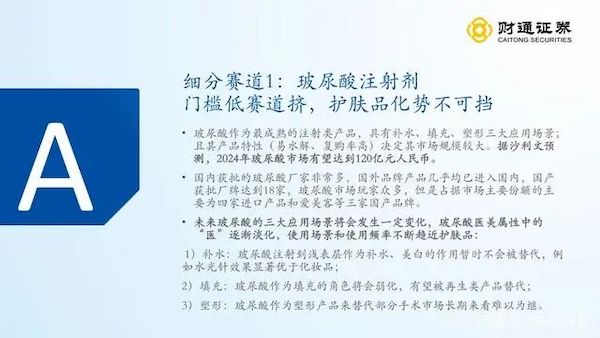

玻尿酸作为最成熟的注射类产品,具有补水、填充、塑形三大应用场景;且其产品特性(易水解、复购率高)决定其市场规模较大。据沙利文预测,2024年玻尿酸市场有望达到120亿元人民币。

下载链接:2022医美行业研究报告

来源: 财通证券

细分赛道1:玻尿酸注射剂门槛低赛道挤,护肤品化势不可挡

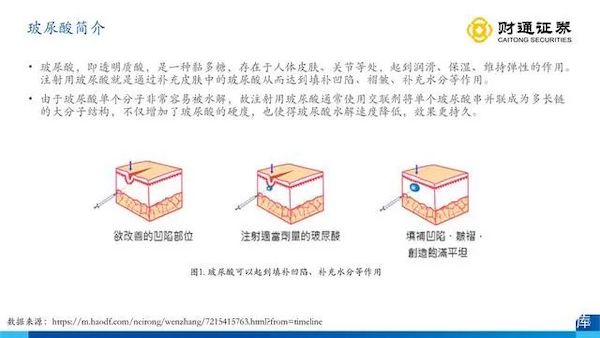

玻尿酸简介

玻尿酸,即透明质酸,是一种黏多糖,存在于人体皮肤、关节等处,起到润滑、保湿、维持弹性的作用。注射用玻尿酸就是通过补充皮肤中的玻尿酸从而达到填补凹陷、褶皱、补充水分等作用。由于玻尿酸单个分子非常容易被水解,故注射用玻尿酸通常使用交联剂将单个玻尿酸串并联成为多长链的大分子结构,不仅增加了玻尿酸的硬度,也使得玻尿酸水解速度降低,效果更持久。

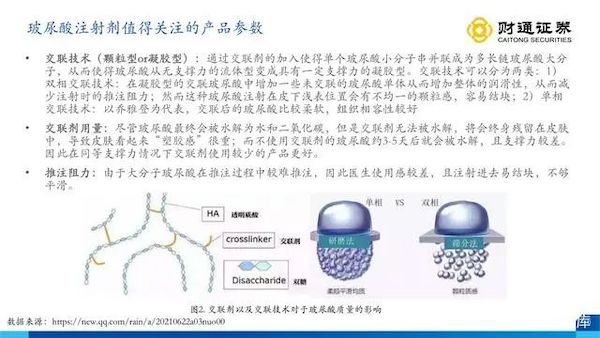

玻尿酸注射剂值得关注的产品参数

交联技术(颗粒型or凝胶型):通过交联剂的加入使得单个玻尿酸小分子串并联成为多长链玻尿酸大分子,从而使得玻尿酸从无支撑力的流体型变成具有一定支撑力的凝胶型。

交联技术可以分为两类:1)双相交联技术:在凝胶型的交联玻尿酸中增加一些未交联的玻尿酸单体从而增加整体的润滑性,从而减少注射时的推注阻力;然而这种玻尿酸注射在皮下浅表位置会有不均一的颗粒感,容易结块;2)单相交联技术:以乔雅登为代表,交联后的玻尿酸比较柔软,组织相容性较好交联剂用量:尽管玻尿酸最终会被水解为水和二氧化碳,但是交联剂无法被水解,将会终身残留在皮肤中,导致皮肤看起来“塑胶感”很重;而不使用交联剂的玻尿酸约3-5天后就会被水解,且支撑力较差。因此在同等支撑力情况下交联剂使用较少的产品更好。推注阻力:由于大分子玻尿酸在推注过程中较难推注,因此医生使用感较差,且注射进去易结块,不够平滑。

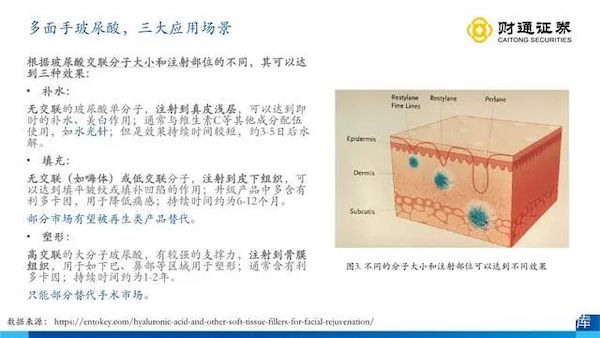

多面手玻尿酸,三大应用场景

根据玻尿酸交联分子大小和注射部位的不同,其可以达到三种效果:补水:无交联的玻尿酸单分子,注射到真皮浅层,可以达到即时的补水、美白作用;通常与维生素C等其他成分配伍使用,如水光针;但是效果持续时间较短,约3-5日后水解。填充:无交联(如嗨体)或低交联分子,注射到皮下组织,可以达到填平皱纹或填补凹陷的作用;升级产品中多含有利多卡因,用于降低痛感;持续时间约为6-12个月。部分市场有望被再生类产品替代。塑形:高交联的大分子玻尿酸,有较强的支撑力,注射到骨膜组织,用于如下巴、鼻部等区域用于塑形;通常含有利多卡因;持续时间约为1-2年。只能部分替代手术市场。

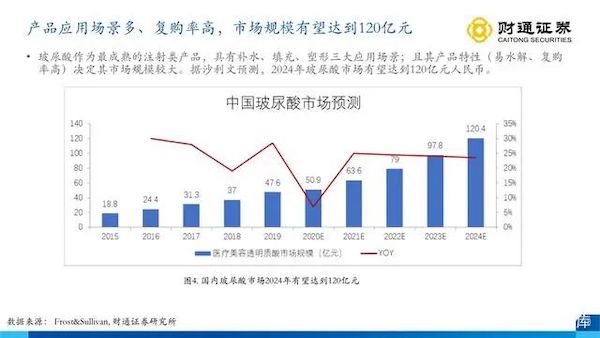

产品应用场景多、复购率高,市场规模有望达到120亿元

玻尿酸作为最成熟的注射类产品,具有补水、填充、塑形三大应用场景;且其产品特性(易水解、复购率高)决定其市场规模较大。据沙利文预测,2024年玻尿酸市场有望达到120亿元人民币。

玩家众多赛道拥挤,头部地位稳固

尽管国内获批的玻尿酸厂家非常多,国外品牌产品几乎均已进入国内,国产获批厂牌达到18家,玻尿酸市场玩家众多,但是占据市场主要份额的主要为四家进口产品和爱美客等三家国产品牌。目前市场上的玻尿酸可以分为进口和国产两大阵营:1)进口:华东医药代理的韩国LG伊婉、美国艾尔建的乔雅登和高德美的瑞兰占据销售额的前三名;其中伊婉以高性价比占据22%的市场份额,超越老牌乔雅登位列第一;2)国产:国产品牌爱美客、华熙和昊海生科的玻尿酸产品相较进口产品质量仍有一定提升空间,市场定位为中低端;其中爱美客的嗨体由于针对颈纹的差异化定位以及许可证稀缺性独占市场,占据26%市场销售量,销售额也在国产品牌中遥遥领先。

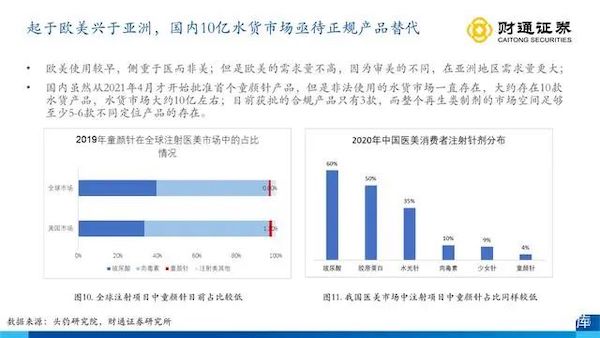

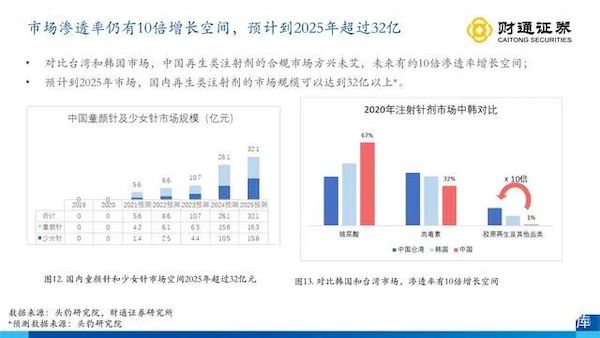

细分赛道2:再生类注射剂竞争格局良好,或诞生重磅产品

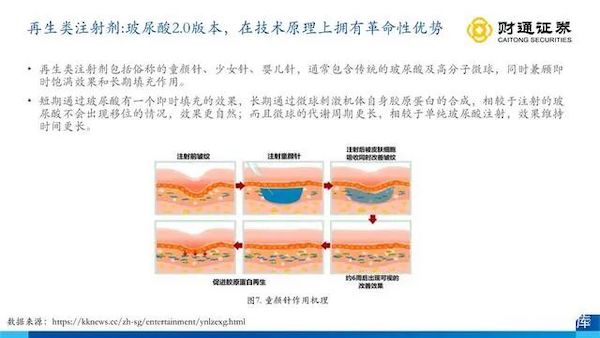

再生类注射剂:玻尿酸2.0版本,在技术原理上拥有革命性优势

再生类注射剂包括俗称的童颜针、少女针、婴儿针,通常包含传统的玻尿酸及高分子微球,同时兼顾即时饱满效果和长期填充作用。短期通过玻尿酸有一个即时填充的效果,长期通过微球刺激机体自身胶原蛋白的合成,相较于注射的玻尿酸不会出现移位的情况,效果更自然;而且微球的代谢周期更长,相较于单纯玻尿酸注射,效果维持时间更长。

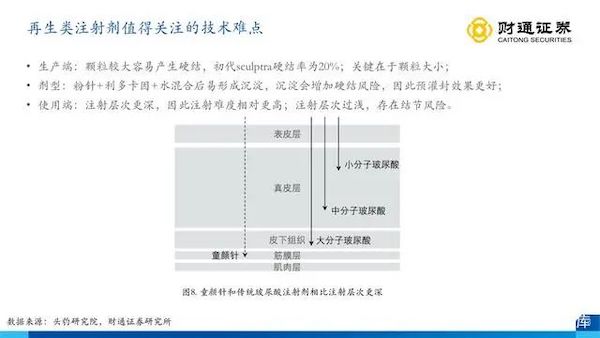

再生类注射剂值得关注的技术难点

生产端:颗粒较大容易产生硬结,初代sculptra硬结率为20%;关键在于颗粒大小;剂型:粉针+利多卡因+水混合后易形成沉淀,沉淀会增加硬结风险,因此预灌封效果更好;使用端:注射层次更深,因此注射难度相对更高;注射层次过浅,存在结节风险。

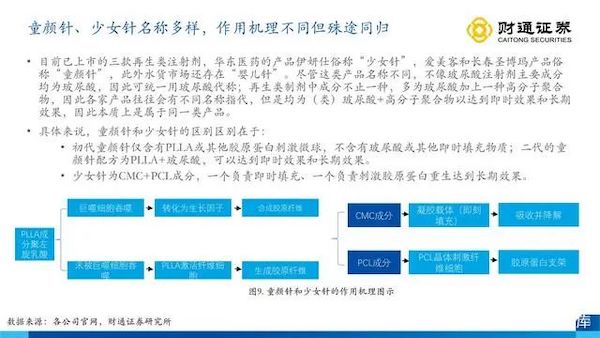

童颜针、少女针名称多样,作用机理不同但殊途同归

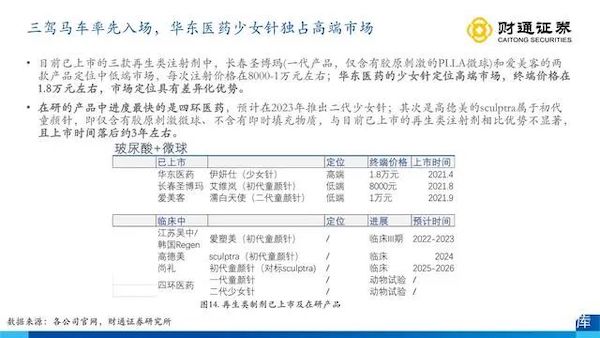

目前已上市的三款再生类注射剂,华东医药的产品伊妍仕俗称“少女针”,爱美客和长春圣博玛产品俗称“童颜针”,此外水货市场还存在“婴儿针”。尽管这类产品名称不同,不像玻尿酸注射剂主要成分均为玻尿酸,因此可统一用玻尿酸代称;再生类制剂中成分不止一种,多为玻尿酸加上一种高分子聚合物,因此各家产品往往会有不同名称指代,但是均为(类)玻尿酸+高分子聚合物以达到即时效果和长期效果,因此本质上是属于同一类产品。具体来说,童颜针和少女针的区别区别在于:初代童颜针仅含有PLLA或其他胶原蛋白刺激微球,不含有玻尿酸或其他即时填充物质;二代的童颜针配方为PLLA+玻尿酸,可以达到即时效果和长期效果。少女针为CMC+PCL成分,一个负责即时填充、一个负责刺激胶原蛋白重生达到长期效果。

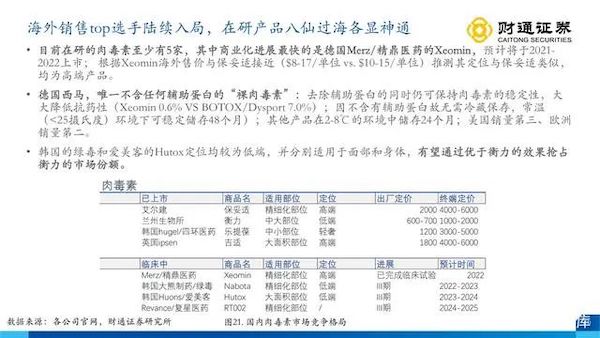

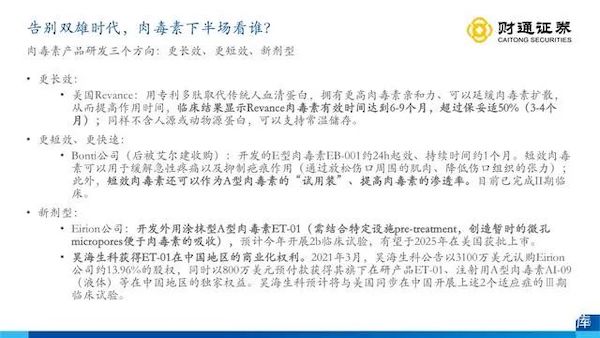

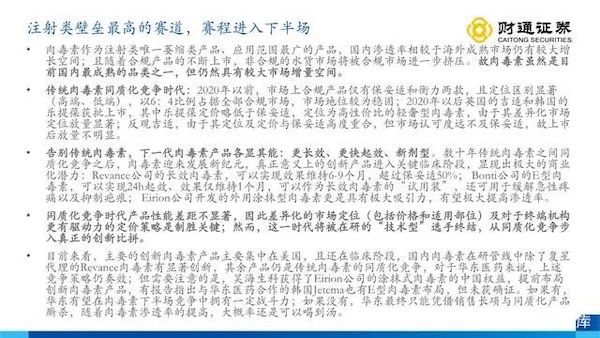

细分赛道3:肉毒素注射类壁垒最高的赛道,赛程进入下半场

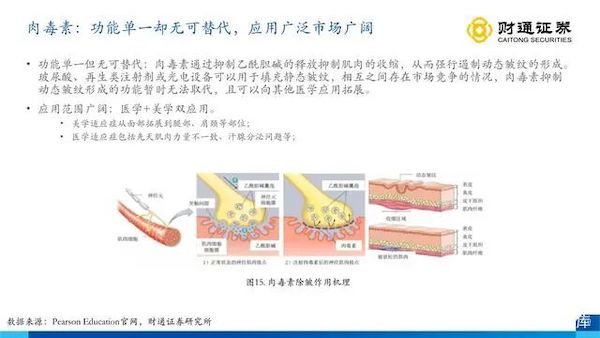

肉毒素:功能单一却无可替代,应用广泛市场广阔

功能单一但无可替代:肉毒素通过抑制乙酰胆碱的释放抑制肌肉的收缩,从而强行遏制动态皱纹的形成。玻尿酸、再生类注射剂或光电设备可以用于填充静态皱纹,相互之间存在市场竞争的情况,肉毒素抑制动态皱纹形成的功能暂时无法取代,且可以向其他医学应用拓展。应用范围广阔:医学+美学双应用。美学适应症从面部拓展到腿部、肩颈等部位;医学适应症包括先天肌肉力量不一致、汗腺分泌问题等;

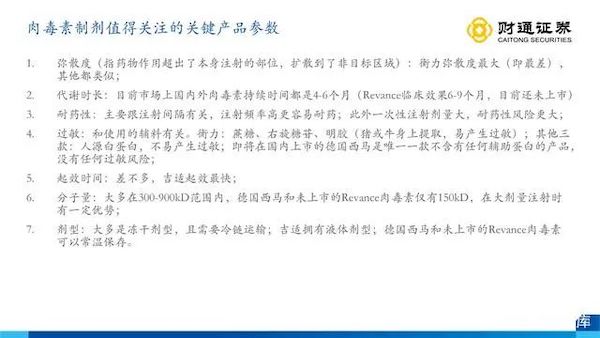

肉毒素制剂值得关注的关键产品参数

1.弥散度(指药物作用超出了本身注射的部位,扩散到了非目标区域):衡力弥散度最大(即最差),其他都类似;

2.代谢时长:目前市场上国内外肉毒素持续时间都是4-6个月(Revance临床效果6-9个月,目前还未上市)

3.耐药性:主要跟注射间隔有关,注射频率高更容易耐药;此外一次性注射剂量大,耐药性风险更大;

4.过敏:和使用的辅料有关。衡力:蔗糖、右旋糖苷、明胶(猪或牛身上提取,易产生过敏);其他三款:人源白蛋白,不易产生过敏;即将在国内上市的德国西马是唯一一款不含有任何辅助蛋白的产品,没有任何过敏风险;

5.起效时间:差不多,吉适起效最快;

6.分子量:大多在300-900kD范围内,德国西马和未上市的Revance肉毒素仅有150kD,在大剂量注射时有一定优势;

7.剂型:大多是冻干剂型,且需要冷链运输;吉适拥有液体剂型;德国西马和未上市的Revance肉毒素可以常温保存。

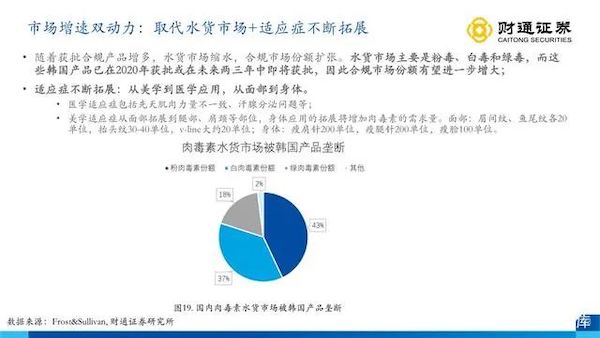

渗透率仍有提升空间,预计到2025年达到120亿

渗透率不足1%,相较于海外成熟市场仍有极大增长空间:根据新氧官网的统计数据,2019年中国肉毒素注射项目总诊疗量为336万例,渗透率仅为0.24%;ISAPS数据显示,2019年美国肉毒素项目诊疗量约769.8万例,渗透率为4.3%。2019年国内肉毒素市场份额是6亿美元,渗透率约为2%,每年超过20%的速度在增长;参考海外市场渗透率,2025年国内的肉毒素市场份额可能达到18亿美元(约为117亿人民币)。

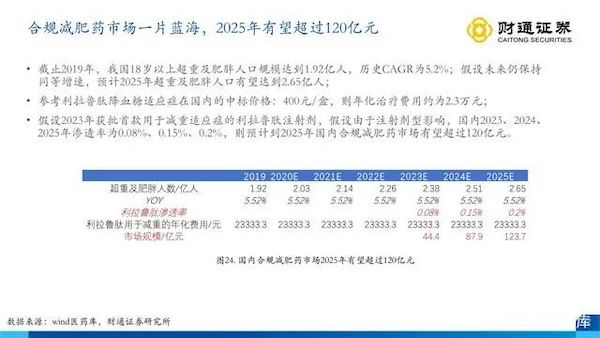

细分赛道4:体重管理为医美增速注入新动能的黄金细分赛道

体重管理:当代年轻人关注的重点领域

体重管理主要包括三种方式:

1)生活方式干预:热量摄入和增强运动,依从性较差;

2)药物干预:对于BMI>=28KG/M2或BMI>=24KG/M2并伴有高血脂、高血压、糖尿病等肥胖相关疾病的患者推进药物治疗。FDA获批药物有以下五种,而国内获批肥胖症药物仅有奥利司他一款(且奥利司他仅能抑制脂肪的吸收不能抑制碳水的吸收,因此仍需配合低碳水饮食、体重控制效果有限),药物选择非常有限;

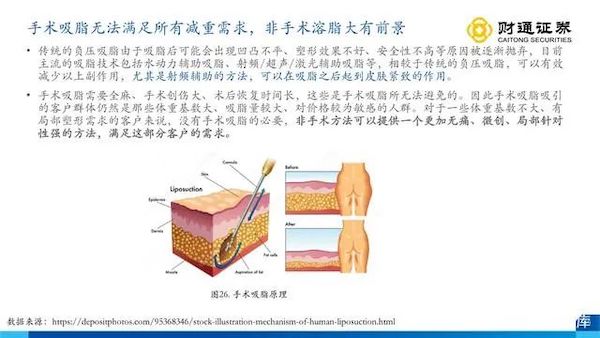

3)医美手段:包括吸脂手术、冷冻溶脂、超声溶脂等侵入性治疗方式。

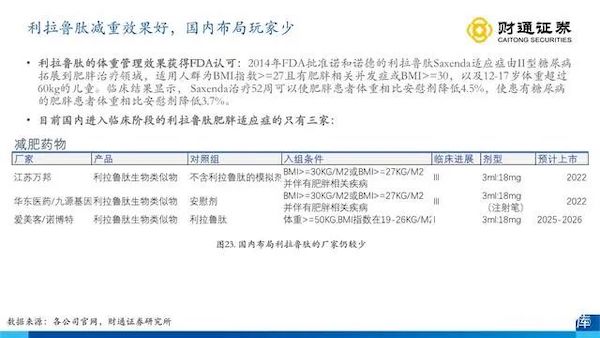

利拉鲁肽减重效果好,国内布局玩家少

利拉鲁肽的体重管理效果获得FDA认可:2014年FDA批准诺和诺德的利拉鲁肽Saxenda适应症由II型糖尿病拓展到肥胖治疗领域,适用人群为BMI指数>=27且有肥胖相关并发症或BMI>=30,以及12-17岁体重超过60kg的儿童。临床结果显示,Saxenda治疗52周可以使肥胖患者体重相比安慰剂降低4.5%,使患有糖尿病的肥胖患者体重相比安慰剂降低3.7%。

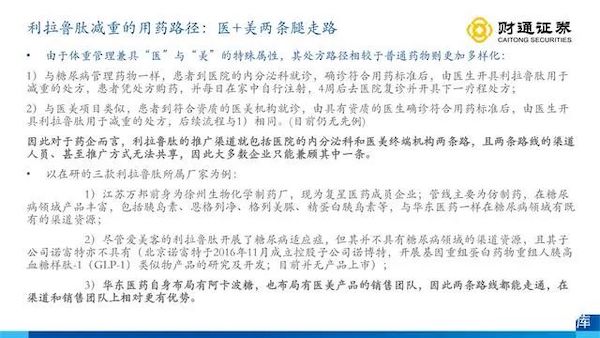

利拉鲁肽减重的用药路径:医+美两条腿走路

由于体重管理兼具“医”与“美”的特殊属性,其处方路径相较于普通药物则更加多样化:

1)与糖尿病管理药物一样,患者到医院的内分泌科就诊,确诊符合用药标准后,由医生开具利拉鲁肽用于减重的处方,患者凭处方购药,并每日在家中自行注射,4周后去医院复诊并开具下一疗程处方;

2)与医美项目类似,患者到符合资质的医美机构就诊,由具有资质的医生确诊符合用药标准后,由医生开具利拉鲁肽用于减重的处方,后续流程与1)相同。(目前仍无先例)因此对于药企而言,利拉鲁肽的推广渠道就包括医院的内分泌科和医美终端机构两条路,且两条路线的渠道人员、甚至推广方式无法共享,因此大多数企业只能兼顾其中一条。

以在研的三款利拉鲁肽所属厂家为例:

1)江苏万邦前身为徐州生物化学制药厂,现为复星医药成员企业;管线主要为仿制药,在糖尿病领域产品丰富,包括胰岛素、恩格列净、格列美脲、精蛋白胰岛素等,与华东医药一样在糖尿病领域有既有的渠道资源;

2)尽管爱美客的利拉鲁肽开展了糖尿病适应症,但其并不具有糖尿病领域的渠道资源,且其子公司诺富特亦不具有(北京诺富特于2016年11月成立控股子公司诺博特,开展基因重组蛋白药物重组人胰高血糖样肽-1(GLP-1)类似物产品的研究及开发;目前并无产品上市);

3)华东医药自身布局有阿卡波糖,也布局有医美产品的销售团队,因此两条路线都能走通,在渠道和销售团队上相对更有优势。

报告节选: