153-2012-0258

在宠物主养宠过程中,宠物食品是消费频次和消费金额最高的部分。而在行业端,宠物食品领域也是宠物行业规模最大、竞争最激烈的细分市场。但作为宠物行业市场规模最大,品牌数量最多,吸引融资最多的细分市场,该领域长期以来一直缺乏全面、深度且权威的基础研究报告。

为此,白皮书团队花费4个月的时间,从了解企业需求,到设计问卷、投放、清洗和分析数据,从数据中挖掘结论,于中国宠物营养月开幕式上正式推出《2022年中国宠物食品消费报告》。

接下来,我们将用数据说话,从四个维度总结2022年中国宠物食品行业的数据洞察。

宠粮消费市场数据洞察

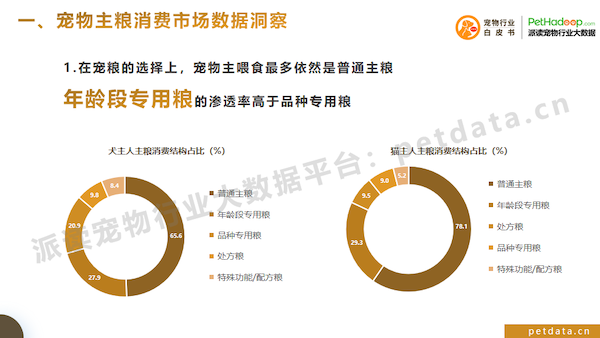

1. 在宠粮的选择上,宠物主喂食最多的依然是普通主粮,年龄段专用粮的渗透率则要高于品种专用粮。

在宠物主主粮消费结构占比中,65.6%的犬主人喂食普通主粮,78.1%的猫主人喂食普通主粮,远远高于其他品类粮。另外,喂食年龄段专用粮的犬主人比喂食品种专用粮的高7个百分点。喂食年龄段专用粮的猫主人比喂食品种专用粮的高20.3个百分点。

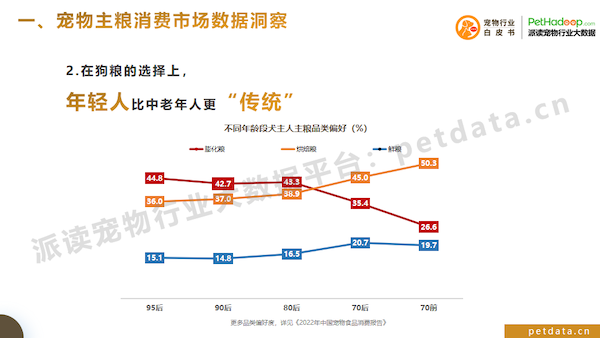

2. 在狗粮的选择上,年轻人比中老年人更“传统”。

近些年,随着宠物们的消费大升级,市面上宠粮的品类越来越多,越来越复杂。而面对不断涌现的新品类,在大众印象中以“标新立异”为标签的年轻群体却比中老年人更显“传统”。

我们以狗粮中的烘焙粮、鲜粮两个“新品类”为例,对烘焙粮,70后、70前的偏好度分别达到了45.0%和50.3%;而以95后和90后为代表的年轻群体偏好度则仅为36.0%和37.0%。而在鲜粮方面,70后、70前的偏好度也要高于95后和90后。

在相对传统的膨化粮上,95后和90后的偏好度分别为44.8%及42.7%,远高于70后、70前的35.4%及26.6%。

通过对比,我们不难发现:中老年犬主人较年轻犬主人更偏爱新品类,年轻犬主人在品类偏好上则更偏“传统”。

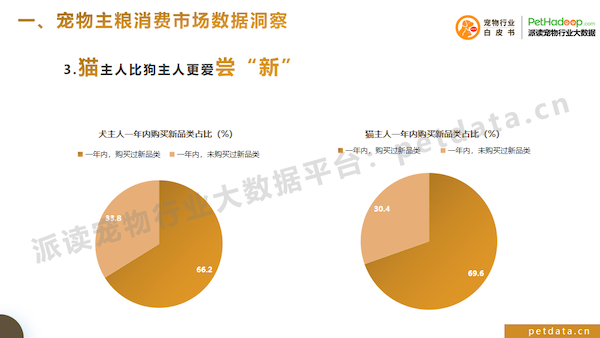

3. 猫主人比狗主人更爱尝“新”。

在购买新品类上,66.2%的犬主人过去一年里购买过新品类的主粮;69.6%的猫主人过去一年里购买过新品类的主粮。

猫主人过去一年过买过新品类的占比比犬主人高3.4个百分比。由此可见,猫主人购买新品类主粮的意愿高于犬主人。

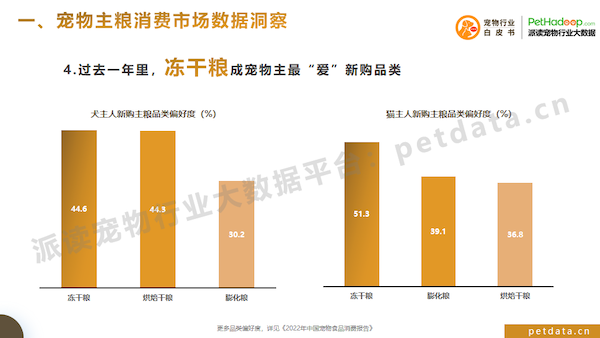

4. 过去一年里,冻干粮成宠物主最“爱”新购品类。

在过去一年里,44.6%的犬主人首次购买冻干粮;51.3%的猫主人首次购买冻干粮,占比都明显高于其他品类。

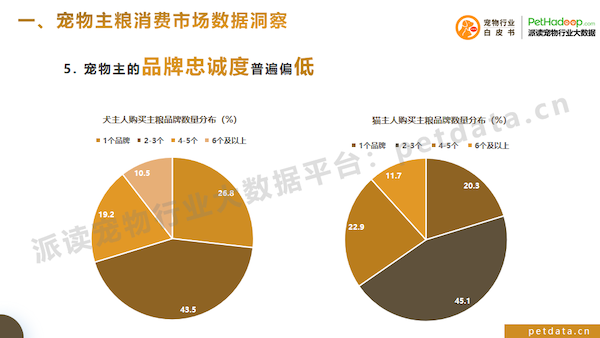

5. 宠物主的品牌忠诚度普遍偏低。

在宠物主粮消费领域,宠物主们似乎更认产品而不是品牌。数据显示,购买两个及以上品牌交替喂食的比例达到了73.2%。猫主人购买两个及以上品牌交替喂食的比例近乎80%。

而之所以更换主粮,更换口味及性价比成为宠物主更换主粮的主要因素。

这也就意味着,品牌要做好产品迭代机制,不断推出可以满足宠物多样化需求的宠粮产品,同时根据自身品牌定位做好价位管控,提高性价比,才能更好的留住“回头客”。

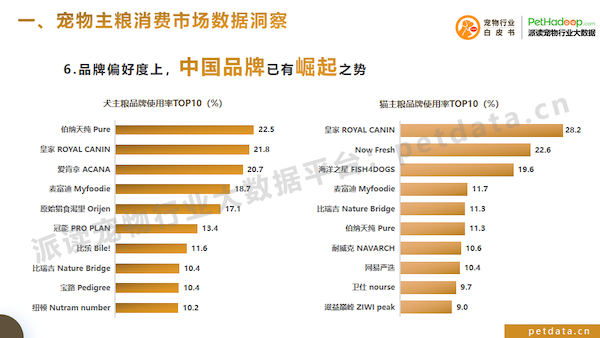

6. 品牌偏好度上,中国品牌已有崛起之势。

近几年,得益于国货国潮的民族精神崛起及国货品牌科技研发等技术储备逐渐完善,市场早年依靠 “进口品牌”、“国际理念” 的特点已经逐渐弱化,中国宠物食品市场的“外国品牌”独大的市场生态正在发生巨大变化,中国品牌正在顶起市场“半边天”。

在主粮品牌使用方面:犬主粮品牌使用率TOP10中,中国品牌有4个,国外品牌有6个;猫主粮品牌使用率TOP10中,中国品牌占了6个,国外品牌则占了4个。

我们看到,在与国外品牌的良性竞争中,麦富迪、比瑞吉、伯纳天纯、顽皮等一大批国产品牌崛起,逐步跟上了国外品牌的脚步,国外品牌也继续积极发挥自身的优势不断精进,两者在竞争中共同进步,一起为中国宠物食品行业的发展贡献了积极力量。

宠物零食市场消费数据洞察

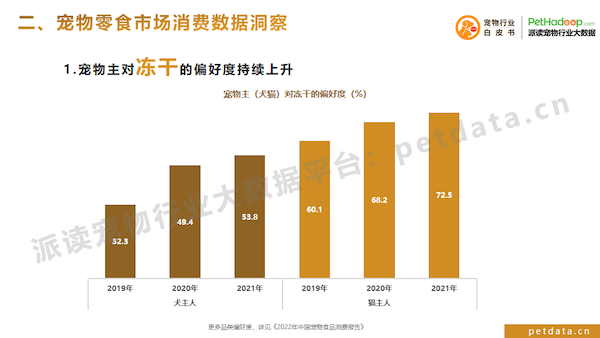

1. 宠物主对冻干的偏好度持续上升。

在猫主人对冻干的偏好度上,2021年、2020年、2019年的数据为分别为72.5%、68.2%、60.1%,自2019年以来偏好度提升12.4个百分点。

在狗主人对冻干的偏好度上,2021年、2020年、2019年的数据为分别为53.8%、49.4%、32.3%,自2019年以来偏好度提升21.5个百分点。

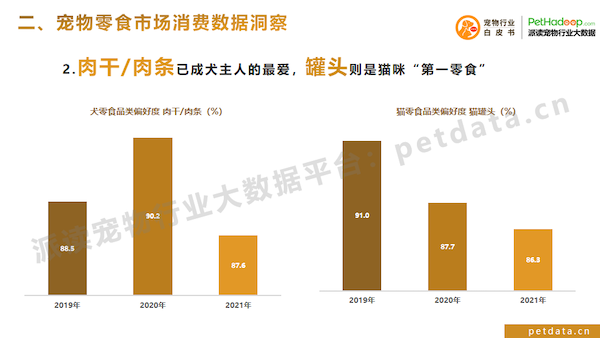

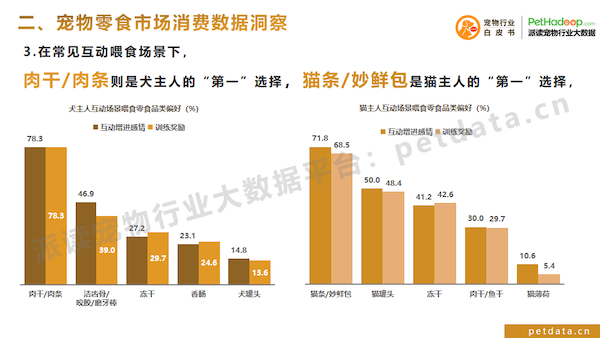

2. 罐头已成猫咪“第一零食”,肉干/肉条则是犬主人的最爱

在猫主人的零食品类偏好度TOP5中,罐头以86.3%的偏好度居于首位;犬主人零食品类偏好度TOP5中,肉干/肉条则以87.6%的偏好度居于首位。

由此可见,罐头是猫主人的最爱,是猫咪的“第一零食”。肉干/肉条则是犬主人的最爱。

3. 肉干/肉条则是犬主人的“第一”选择,在常见互动喂食场景下,猫条/妙鲜包是猫主人的“第一”选择。

在常见互动喂食场景下,猫主人对于猫条/妙鲜包的偏好度为71.8%,远高于其他零食品类;犬主人对于肉干/肉条的偏好度则为78.3%,远高于其他零食品类。

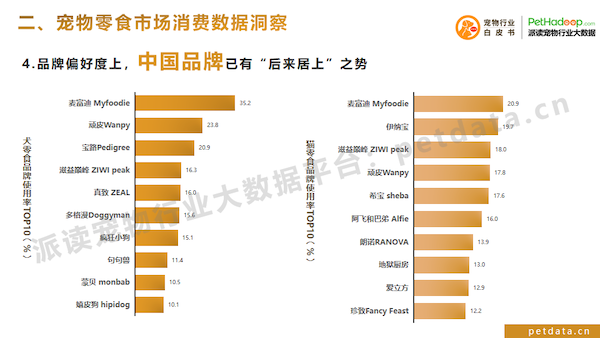

4. 品牌偏好度上,中国品牌已有“后来居上”之势。

首先,在犬猫零食品牌使用率top10中,中国品牌的数量已经多于国外品牌。

分犬猫来看,犬零食品牌使用率TOP10品牌中,中国品牌占6个,国外品牌占4个;猫零食品牌使用率TOP10品牌中,中国品牌占6个,国外品牌占4个。

另外,在犬猫零食品牌使用率上,中国品牌亦占据前列。

在零食品牌使用率上,中国犬品牌中麦富迪 Myfoodie与顽皮 Wanpy使用率较高,占据前两位,占比分别为35.2%、23.8%,国外品牌宝路 Pedigree使用率为20.9%位列第三,与顽皮 Wanpy差2.9个百分点,滋益巅峰 ZIWI peak、真致 ZEAL、多格漫Doggyman分别为16.3%、16.0%、15.6%。

中国猫品牌中麦富迪 Myfoodie使用率占比为20.9%,顽皮 Wanpy使用率为17.8%,占据第一和第四。

宠物营养品消费数据洞察

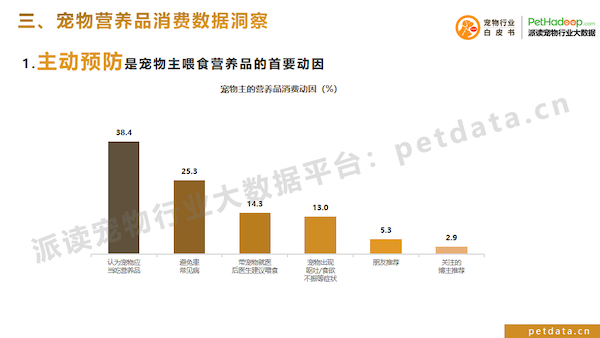

1. 主动预防是宠物主喂食营养品的首要原因。

在宠物主的营养品消费动因上,“认为宠物应当吃营养品”和“避免患常见病”占比合计为63.7%,远远高于其他原因。

由此可见,预防是宠物主喂食营养品的首要原因。

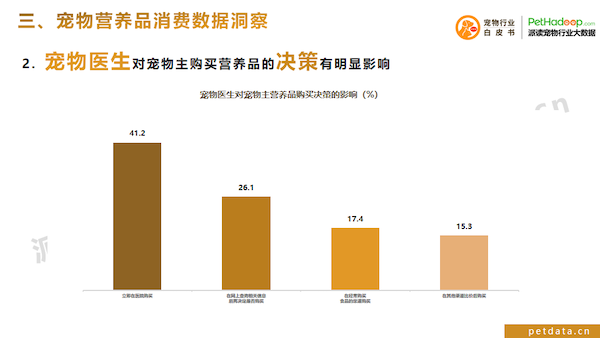

2. 宠物医生对宠物主购买营养品的决策有明显影响。

在宠物医生对宠物主营养品购买决策的影响上,有41.2%的宠物主在宠物医生建议后,会选择立即在宠物医院购买,26.1%宠物主在宠物医生建议的基础上,会自行查询相关信息后再决定是否要购买,宠物主受到宠物医生影响的比例,达到了67.3%。

3. 85.8%的宠物主在购买营养品时会遇到不同的消费痛点。

宠物主购买营养品面临各种消费痛点,其中,85.8%的宠物主面临“功效不好判断”、“成分是否符合标识”、“是否有不良反应”、“如何辨别产品真伪”、“产品质量出现问题”、“售后维权困难”消费痛点,只有14.2%的宠物主不存在以上问题。

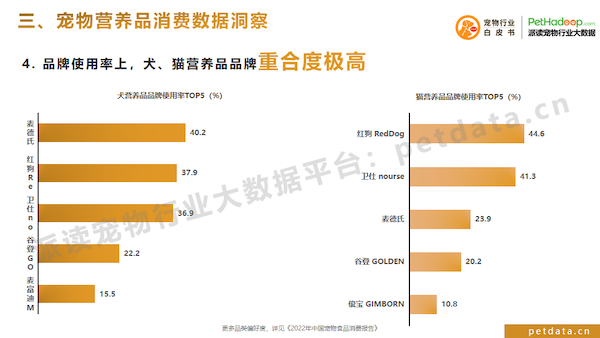

4. 品牌使用率上,犬、猫营养品品牌重合度极高。

综合来看,犬猫品牌重合度较高,麦德氏、红狗RedDog、卫仕nourse为TOP3品牌。

分犬、猫来看,犬营养品的品牌使用率主要集中在TOP3,麦德氏的使用率为40.2%,是犬主人首选品牌,其次是红狗RedDog、卫仕nourse,占比分别为37.9%、36.9%。

猫营养品的品牌使用率主要集中在TOP2,红狗RedDog的使用率占比为44.6%,紧随其后的是卫仕nourse的使用率占比为41.3%。

“宠物健康”正在成为大趋势

1. 宠物医院已成第二大主粮购买渠道

在销售渠道端,今年宠物医院在购买渠道的偏好度已经超过宠物店,成为第二大渠道。

而在宠物主更换主粮的动因中,“宠物医生建议”在犬主人中排第三,在猫主人中排第四,成为宠物主更换主粮的主要动因之一。

对于中国市场而言,宠物食品和宠物医疗这两个领域的增长都非常瞩目,而随着宠物主对宠物健康、宠物营养重视程度的提高,宠物医院在宠物食品销售端将扮演越来越重要的角色,宠物食品+宠物医院的结合相信还蕴藏着巨大的机会。

2. 宠物健康已成宠物主挑选主粮背后的最大“决策因素”

伴随着“精致养宠”的趋势,当代宠物主在养宠观念上完成了由“生存”到“生活”的转变,喂养则由“吃饱”向“吃好”转变。而这背后,健康已经是宠物主们最关心的部分。

在宠物主购买主粮的决策因素中,营养配比占比最高,其次是配料组成,这两者远远高于其他因素。

而这些决策因素背后都意味着,“宠物健康”已是当下宠物主挑选主粮背后的最大“决策因素”。宠物食品品牌只有专注宠物健康生活,精准捕捉宠物主对于健康喂养的核心需求,并持续研发更加关注和重视宠物饮食健康的产品,才有可能从白热化的市场竞争中脱颖而出。

从这些数据说明,越来越多的宠物主也愿意让自己的毛孩子们吃得更好,在“健康养宠”观念盛行的当下,消费者抱着尝试的想法,相信也会让“宠物营养”这件事充满机会,并加速发展。