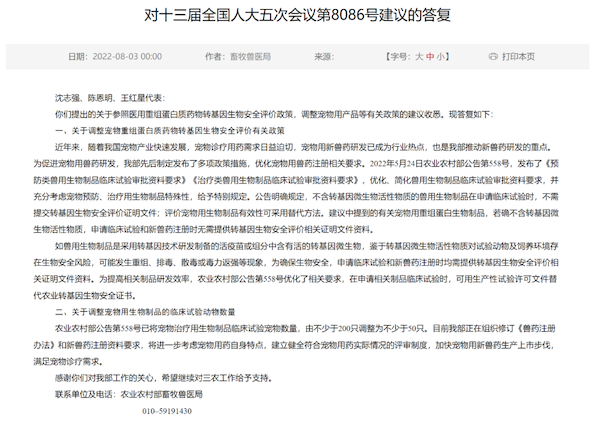

宠物行业观察消息,8月3日,农业农村部对十三届全国人大五次会议中沈志强、陈恩明、王红星等人大代表提出的《参照医用重组蛋白质药物转基因生物安全评价政策,调整宠物用产品等有关政策的建议》做出了答复。答复指出,近年来,随着我国宠物产业快速发展,宠物诊疗用药需求日益迫切,宠物用新兽药研发已成为行业热点,也是农业农村推动新兽药研发的重点。有关宠物用重组蛋白生物制品,若确不含转基因微生物活性物质,申请临床试验和新兽药注册时无需提供转基因生物安全评价相关证明文件资料。同时,农业农村部公告第558号已将宠物治疗用生物制品临床试验宠物数量,由不少于200只调整为不少于50只。目前农业农村部正在组织修订《兽药注册办法》和新兽药注册资料要求,将进一步考虑宠物用药自身特点,建立健全符合宠物用药实际情况的评审制度,加快宠物用新兽药生产上市步伐,满足宠物诊疗需求。而受此消息影响,动物保健板块也成为了今天热度最高的板块。据同花顺数据显示,截止今日收盘,农业服务(动物保健)板块涨幅达5.27%,累计流入超8.88亿元。其中,瑞普生物涨幅达10.38%,金河生物、绿康生化、中牧股份涨停,普莱柯、科前生物等涨幅居前。值得一提的是,动物疫苗板块同期涨幅也达4.42%,累计流入12.36亿元。对此,信达证券认为,我国宠物数量持续飞速增长,但宠物疫苗批签发量远远不能满足需求。随着全国各地关于宠物政策的正规化,预计宠物疫苗将获得更多关注。国信证券则表示,从市场结构来看,在健康养宠的主流理念驱动下,宠物医疗目前已成为国内宠物消费市场的第二大细分市场,其中狂犬病疫苗等疫苗产品作为刚需消费,有望充分受益我国宠物数量和宠物市场规模的持续扩张。而虽然我国宠物数量基数大,但是宠物疫苗市场渗透率不足3%,与国外发达国家40%的水平还有很大差距,行业整体尚处于培育阶段。宠物行业观察此前也曾谈到,目前我国自主研发的宠物疫苗产品非常有限,国内宠物疫苗市场呈现出了由进口宠物疫苗产品所主导的态势,其市场份额占比达70%。且相关行业数据显示,2020年我国宠物医疗市场规模近千亿元,而在购买宠物医疗服务的种类中,疫苗消费占比最高达到77.8%。《2021年中国宠物医疗白皮书》(消费报告)则显示,国内宠物主带宠物光临宠物医院目的排位中,第一位就是疫苗接种,占比70.3%。90%以上的宠物主都知道需要给宠物定期接种疫苗,67.2%的宠物主每年定期给宠物接种狂犬疫苗,74.1%的宠物主每年定期给宠物接种传染病疫苗。其中,猫传染病疫苗在疫苗接种量中的占比44.6%,位居第一;狂犬疫苗的接种量占比则为30.8%。此外,随着国产动物疫苗企业研发创新能力的提升,宠物疫苗市场的国产替代进程有望进一步加速。近年来,已经有多家本土动物疫苗企业率先卡位,包括普莱柯、生物股份、科前生物、瑞普生物、康华生物、中牧股份、正业股份、金河生物等。而在当下流行的“宠物轻医疗”趋势的驱使下,预防胜过治疗的保健观念成为主流,宠物主对宠物疫苗产品的可支付意愿提升,也进一步打开了宠物疫苗市场的规模和前景。且据智通财经消息指出,从历史来看,动保行业具有较高的成长性。数据显示,2011~2020年中国兽药行业总产值从370亿增加到684亿,年均复合增速在7.1%左右,其中动物疫苗行业总销售额从73亿元增加到142亿元左右,年均复合增速达到7.6%左右。与此同时,头部动物疫苗企业的成长性明显快于行业,前十大企业的销售额从33亿元增长到89亿元左右,年均复合增速达到10.2%,动物疫苗行业集中度正在加速提升。ps:更多关于动物保健及宠物疫苗动向,宠物行业观察也将持续保持关注。