宠物行业观察消息,近日,Mob研究院联合库润数据发布《2022年中国宠物消费洞察报告》。具体内容如下:

疫苗、体检赛道兴起

诊疗在宠物医疗赛道占比最高

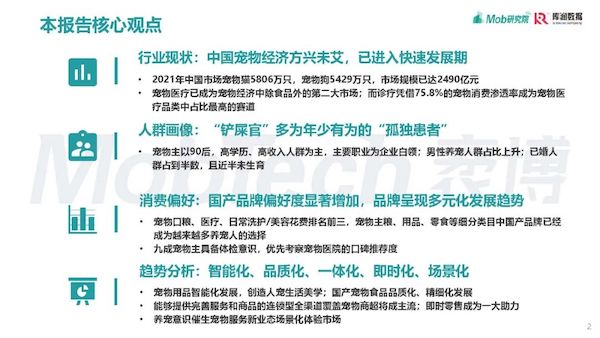

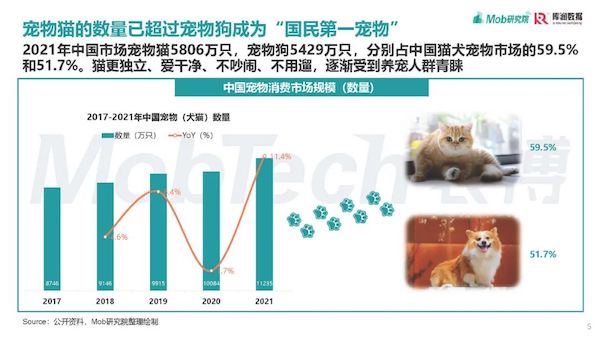

报告指出,目前中国宠物经济已进入快速发展期。截至2021年,中国宠物猫数量达5806万只,宠物狗数量达5429万只,分别占中国猫犬宠物市场的59.5%和51.7%。从消费数据来看,犬、猫经济在2021年均大幅攀升。其中,犬经济仍然占据宠物市场最大份额,猫经济则稳步上升。单只猫均消费涨幅稳定,而猫数量的增加则是猫经济增长的主要原因。区分消费领域来看,宠物食品市场仍是刚需主力赛道,整体市场份额占比过半。与宠物食品同为刚需的宠物医疗品类市场份额则保持了稳步增长,目前已成为宠物经济中除食品外的第二大市场。在宠物医疗品类市场中,宠物诊疗赛道凭借75.8%的宠物消费渗透率,成为了宠物医疗品类中市场份额占比最高的赛道。同时,宠物疫苗、宠物体检等赛道作为近两年间的新兴赛道,也为宠物医疗市场的高速发展贡献了不小的力量。

整体来看,中国宠物产业链已初步覆盖宠物全生命周期。宠物产业链条长、覆盖广,宠物消费精细化发展趋势明显,吃、穿、用、美、医等多种消费需求更为多元。

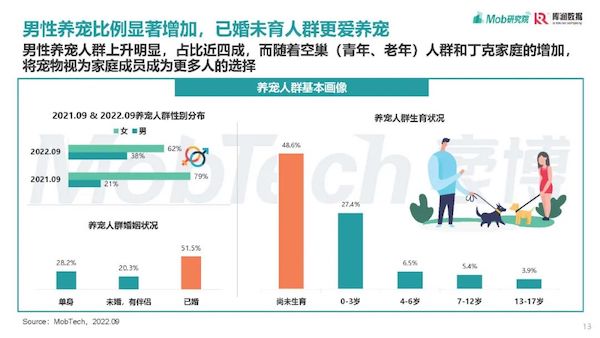

男性养宠比例已近四成

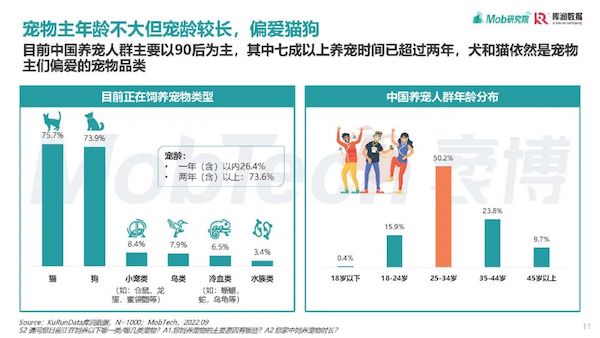

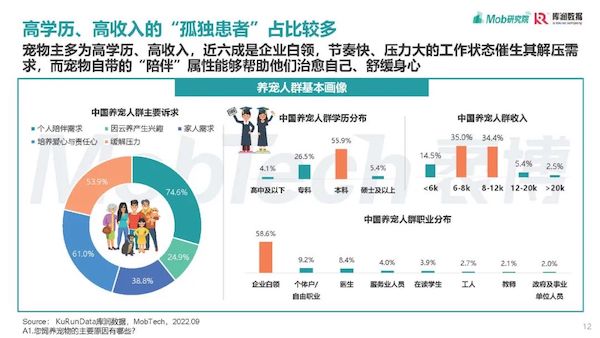

报告指出,目前,中国养宠人群主要以90后为主,其中七成以上养宠时间已超过两年,犬和猫依然是宠物主们偏爱的宠物品类。其中,男性养宠人群上升明显。截至2022年9月,男性养宠比例整体占比已近四成。而随着空巢(青年、老年)人群和丁克家庭的增加,养宠人群未生育比例达48.6%。基于此,将宠物视为家庭成员也成为了更多人的选择。区分地域来看,新一线城市成为养宠群体主力城市,约三成宠物主居住在新一线城市。同时,江苏省养宠人群比例达11.4%,成为新晋养宠大省。

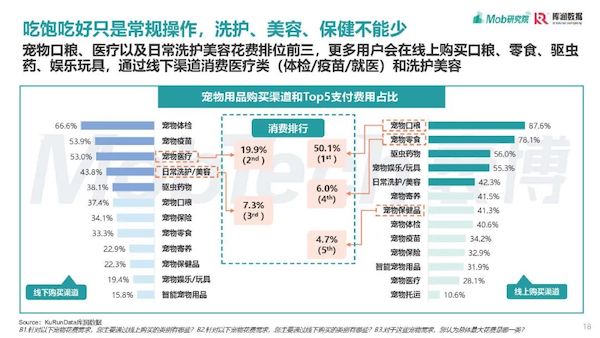

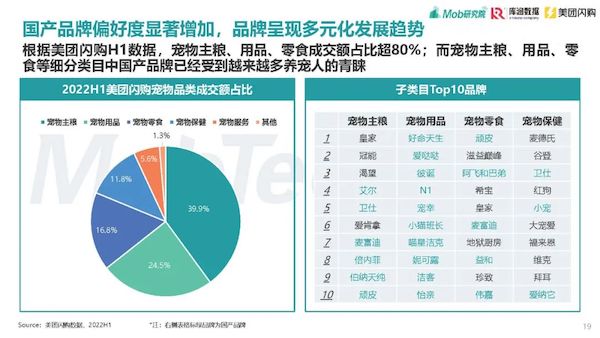

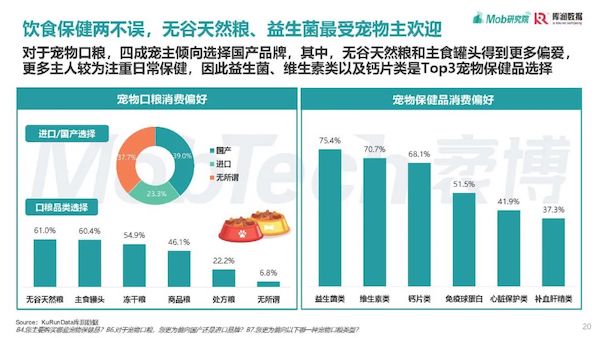

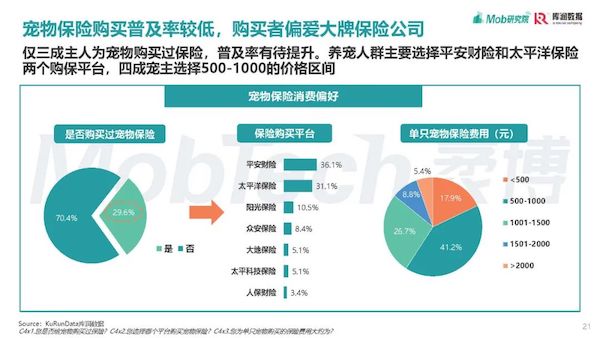

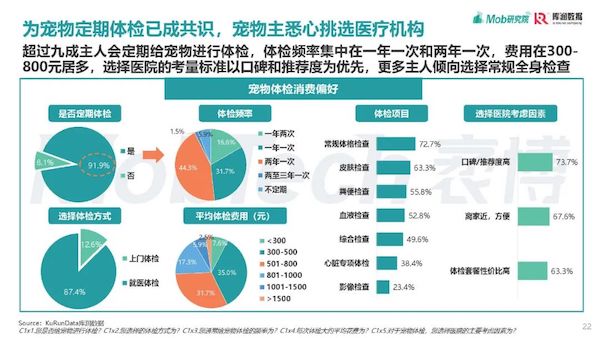

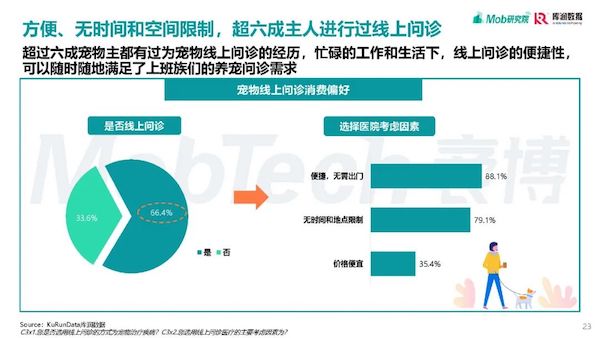

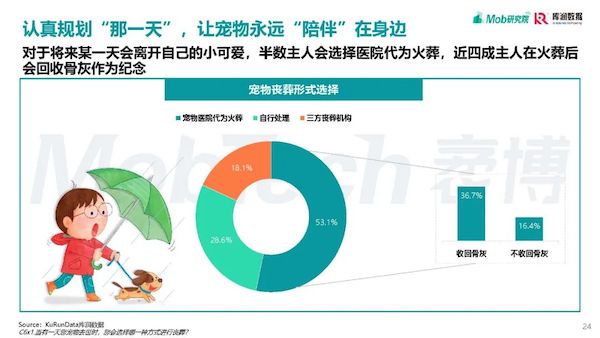

而从消费偏好来看,宠物口粮、医疗以及日常洗护美容花费排位前三。更多用户会在线上购买口粮、零食、驱虫药以及娱乐玩具,通过线下渠道消费医疗类(体检/疫苗/就医)和洗护美容等服务。值得一提的是,国产品牌偏好度显著增加,品牌呈现多元化发展趋势。根据美团闪购H1数据,宠物主粮、用品、零食等细分类目中的国产品牌逐渐受到越来越多养宠人的青睐。针对宠物食品,已有四成宠主更倾向选择国产品牌。其中,无谷天然粮和主食罐头得到更多偏爱。更多主人较为注重日常保健,因此益生菌、维生素类以及钙片类是Top3宠物保健品选择;针对宠物保险市场,目前仅三成主人为宠物购买过保险,普及率有待提升。购买人群偏爱大牌保险公司,用户主要选择是平安财险和太平洋保险两个购保平台,四成宠主选择500-1000的价格区间;同时,为宠物定期体检已成共识,超过九成主人会定期给宠物进行体检,体检频率集中在一年一次和两年一次,费用在300800元居多,选择医院的考量标准以口碑和推荐度为优先,更多主人倾向选择常规全身检查。此外,线上问诊的便捷性可以随时随地满足了上班族们的养宠问诊需求。目前超过六成宠物主都有过为宠物线上问诊的经历。而对于将来某一天会离开自己的小可爱,半数主人会选择医院代为火葬,近四成主人在火葬后会回收骨灰作为纪念。

供应链纵深化发展成国产品牌核心竞争力

报告还根据数据分析,给出了几点宠物消费趋势的洞察:

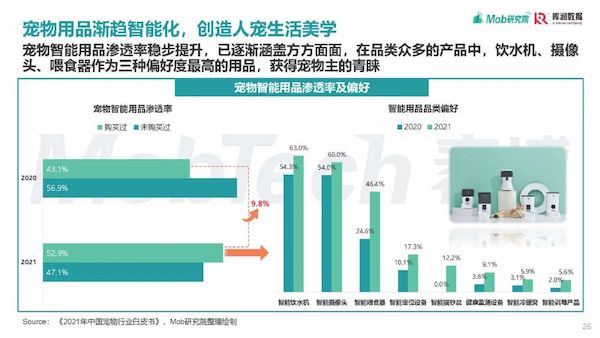

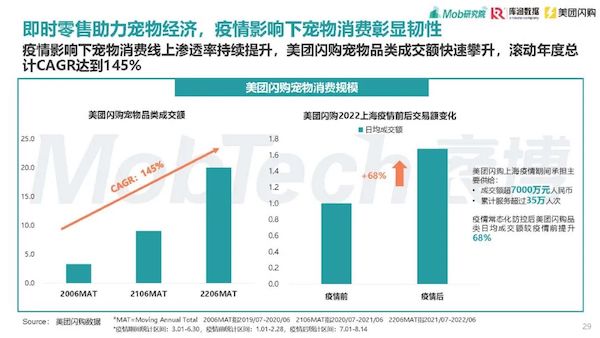

宠物智能用品渗透率稳步提升,已逐渐涵盖方方面面,在品类众多的产品中,饮水机、摄像头、喂食器作为三种偏好度最高的用品,获得宠物主的青睐。其中,购买过宠物智能饮水机的用户占比达63%,购买过智能摄像头的用户占比达60%,购买过智能喂食器的用户占比达46.4%。此外,智能定位设备、智能猫砂盆、健康监测设备、智能冷暖窝以及智能训导产品的市场渗透率也在持续上升。近年来,国产宠物食品品牌开始通过精细化定位,聚焦相应的客户群体,并在目标人群、品牌营销以及长远规划方面进行差异化发展。其中,供应链纵深化发展成为了国产品牌们的核心竞争力。虽然宠物主更加偏向于在线上购买宠物食品和用品,但是宠物线下服务却增长明显,而随着养宠人群的增加以及消费习惯的转变,能提供“一条龙”服务的宠物超市或将成为主流。在疫情影响下,即时零售助力了宠物消费线上渗透率持续提升。以美团闪购为例,美团闪购上海疫情期间承担主要供给,其成交额超7000万元人民币,累计服务超过35万人次。疫情常态化防控后,美团闪购品类日均成交额较疫情前提升68%。其中,美团闪购宠物品类成交额快速攀升,滚动年度总计CAGR达到145%。随着宠物逐渐宠物主的养宠需求更加拟人和多元化,这种人宠关系的建立,让更多情感向.人性化的宠物服务场景得到挖掘。例如宠物友好商场、人宠互动IP赛事、宠物露营以及上门喂养/婚介/殡葬等个性化服务,这些新业态的场景化体验,或将成为新的风向。