153-2012-0258

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

眼科是一个黄金赛道,伴随着渗透率提升和老龄化加剧,这一赛道有望在未来十年保持20%左右的增速。耀眼的赛道是孕育优质公司的温床,爱尔眼科则用过往十年的业绩向市场证明,它就是这个赛道的王者。

但不容回避的是,爱尔眼科业绩增长除由行业红利驱动外,更多的则是通过资本运作所带来的增长。想要捋顺爱尔眼科的投资逻辑,那么投资者首先要搞懂其中的“资本局”。

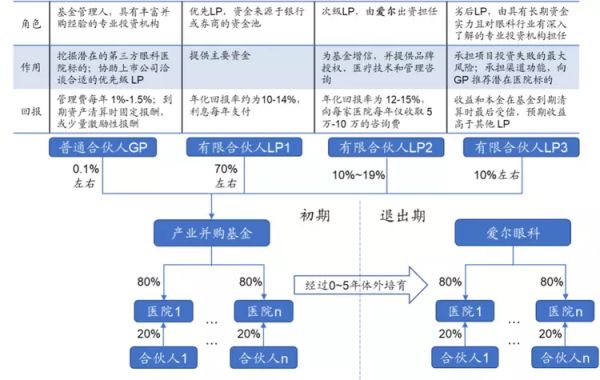

利用多支产业基金,爱尔眼科以20亿的资金撬动了超过百亿的杠杆,并通过体外培育的方式,为上市公司输送了众多并购标的。依靠产业基金的模式,爱尔眼科可以规避掉发育不佳劣质标的,进而只吸纳盈利能力初衷的优质公司,以此来保证公司获得超额的业绩增长。

图:爱尔眼科并购基金模式,来源:华安证券

相关数据显示,设立产业基金之前,爱尔眼科平均每年医院的扩张速度仅为16%,但在2014年成立产业基金后,爱尔眼科每年新增医院数量年复合增长率提升至41.1%,扩张速度大幅提升。

在这场资本局中,爱尔眼科收获了业绩、GP(普通合伙人)和LP(有限合伙人)获得了回报、投资者得到了股价上涨,这看似是一个三赢的结局。不过,这背后却留下一个值得思考的问题:

当所有人都赚钱,那么他们赚的又是谁的钱?

01

规则

透视爱尔眼科的玩法,本质上还是借助了杠杆的力量。在引入LP后,爱尔眼科可以仅用很少的资金量,就能够撬动数倍的杠杆,并用这些资金来培育一大批“烟蒂”眼科医院。

由于爱尔自身仅出资10%-20%,因此并购基金想要运转起来就必须吸引“大金主”LP。作为并购基金的主要出资方,同时还承担主要的投资风险,显然各路投资人LP不是来做慈善的,只有可观的利益才能吸引他们入局。

根据LP身份的不同,他们大致可以分为两大类,一类是优先LP,资金主要来自于银行或者券商,是并购基金的主要出资方;另一类则是劣后LP,出资额很少,但却肩负向GP推荐相关并购标的,并且承担项目失败的主要风险。

图:并购基金主要LP,来源:锦缎研究院

无论项目成功与失败,优先LP的利益都是需要优先保障的,他们赚的大多是固定收益,每年会获得约定比例的固定利息;劣后LP需要对项目的结果负责,项目成功将会大赚特赚,项目失败也可能会赔钱。

这场资本局中,爱尔眼科扮演着双重角色,一方面他是次级LP,可以获得稳定的固定收益;另一方面他也是培育项目的最终客户,需要收购最终孕育成型的眼科医院。虽然这套模式由劣后LP承担主要风险,但如果项目亏损过大,作为次级LP的爱尔眼科也将承担善后责任。

在优先LP和项目失败风险的压力下,作为项目主要责任人的劣后LP和次级LP爱尔眼科都有充足的动力去孵化这些“烟蒂”眼科医药,而这也成为了爱尔眼科整个“杠杆游戏”运转的关键。

02

“戏法”

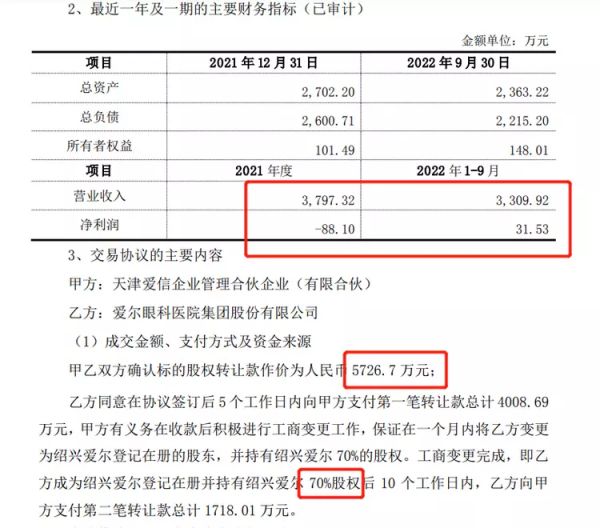

如果一家公司净资产仅为148万元,用了9个月的时间赚到了31.53万元,大家会给出怎样的估值呢?

对于这样一家难称优秀的公司,爱尔眼科给出的估值答案是8181万元。

1月3日,爱尔眼科发布公告,将收购绍兴爱尔、舟山爱尔等14家医院部分股权,其中绍兴爱尔2022年前9个月就只赚了31.53万元,甚至2021年还亏了88.1万元。如果以148万元的净资产衡量,那么爱尔眼科这笔收购的溢价高达净资产的55倍。

图:爱尔眼科收购绍兴爱尔,来源:公司公告

除绍兴爱尔外,本次收购的其他13家公司也均出现高低不同的溢价情况。尤其值得注意的是,爱尔眼科这次收购的14家公司中,大部分公司都是从天津爱信企业管理合伙企业(简称天津爱信)手中接来的,显而易见这家公司与爱尔眼科之间有着千丝万缕的联系。

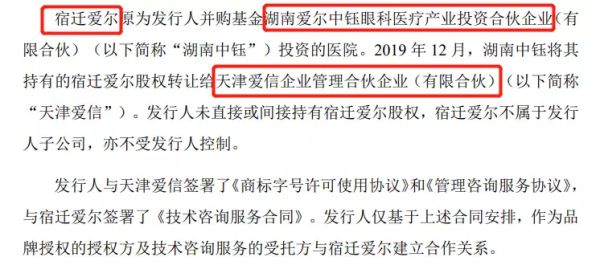

通过翻阅大量的公告,我们找到了天津爱信与爱尔眼科之间的渊源。早在2019年12月的时候,天津爱信从湖南爱尔中钰眼科医疗产业投资合伙企业(有限合伙)(简称湖南中钰)收购了宿迁爱尔。

这家湖南中钰就是爱尔眼科在2014年早期发起的并购基金之一,当时规定的年限为5+2,也就是将在2019年到期。虽然湖南中钰培育的很多优质公司已经被爱尔眼科收购,但仍有不少公司未能达到预期,显然宿迁爱尔就是其中之一。

图:天津爱信收购宿迁爱尔,来源:公司公告

为了避免资金清算时的损失,在湖南中钰约定到期的时候,天津爱信充当了白衣骑士,对宿迁爱尔完成收购。

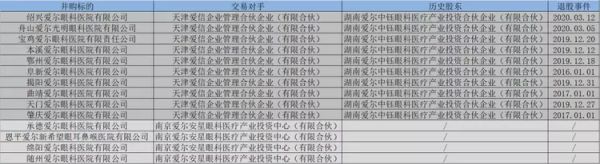

基于这一发现,我们进一步查找爱尔眼科1月3日所并购的各家标的公司的资料,在所有14家被收购的公司中,有10家出自天津爱信,而这10家公司无一例外的都是从湖南中钰接手的。由此来看,“白衣骑士”这个角色天津爱信扮演了不止一次。

图:绍兴爱尔历史股东数据,来源:锦缎研究院,天眼查

通过“白衣骑士”的介入,帮助湖南中钰的部分“劣质”项目暂时避免了亏损清算的窘况,让这些“烟蒂”医院有了更长的发展周期。不过,“白衣骑士”也并非天使,他们同样有着赚钱的需求,接手的资产也必须有相应的“退出”渠道。

尽管爱尔眼科在收购14家医院时声称是基于标的医院的基础条件和发展趋势,通过收购这些医院能够快速完成相关区域的市场布局,形成规模效应,但这依然难以掩饰爱尔眼科作为相关并购资产唯一“退出”渠道的事实。

03

隐忧

最高明的猎手,往往以猎物的姿态出现。

爱尔眼科诞生于眼科这个黄金赛道中,同时还有并购基金的杠杆加持,自然很容易就在过去多年取得了稳定且高速的业绩增长,进而很容易让投资者将其视为“摇钱树”。但在股东分享爱尔眼科业绩增长的喜悦时,却鲜有人观察到爱尔眼科潜在的投资风险。

杠杆是一把双刃剑,在顺境时,他能最大限度的放大自身的优势;但在逆境时,他又会快速的让你陷入泥潭之中。

爱尔眼科这种体外杠杆的方式,虽然优化了上市公司表内的资产结构,但这些风险并没有消失,只不过被转嫁到了体外的并购基金之中。因此,投资者在观测到表内数据的华丽时,更应该警惕表外数据的隐忧。

在2022年三季报中,爱尔眼科的负债率仅为36%,看似十分健康,但这是没有考虑体外医院的情况。虽然爱尔眼科并非体外资产的劣后LP,但却同样会对这些资产负责,如果将这部分风险考虑其中,那么爱尔眼科的整体负债率或将大幅上升。

作为并购基金几乎唯一的退出方式,同时也为了保证各方LP的利益,因此爱尔眼科大量的溢价并购或将是未来的常态。溢价并购带来的最直观风险就是商誉,三季报末,爱尔眼科账面共有47.15亿元的商誉,约占公司净资产的30%,且商誉的规模必将持续提升。

当“烟蒂”资产运转在体外时,各方LP尚且可以通过“白衣骑士”来解救,甚至还有并入上市公司这个退出渠道。但当爱尔眼科将这些资产全部收购后,这就意味着已经没有退路可言,收购的各家公司必须持续保持增长,否则只能迎接商誉计提的结局。

更让投资者揪心的是,爱尔眼科在2016年、2018年和2019年分别参加了6家并购基金,而这些并购基金也分别将在最近两年迎来清算。毫无疑问,介时会有系列未达预期的标的公司资产需要处理。

图:爱尔眼科并购基金一览,来源:西南证券

杠杆本身需要大量的资金成本,想要维系这个资本局的持续运转,就需要上市公司不断并入相关标的医院。通过资本手段,爱尔眼科前期确实能够享受到高速的业绩增长,但同时也必须面对商誉不断堆高的风险。

依靠这种“杠杆游戏”,爱尔眼科吸纳了大量的优质医院,反应到报表中就是业绩的快速增长。但当多支并购基金接连到期,将会有大量未达标的医院项目需要处理。无论是选择清算,还是溢价并购纳入上市公司,都会对爱尔眼科的业绩产生较大影响。

盛宴始,剩宴终。在享受了杠杆带来的高增长后,爱尔眼科会否终将面对杠杆带来的“危局”?

这值得警惕。