2022 年全球药品销售额 TOP100

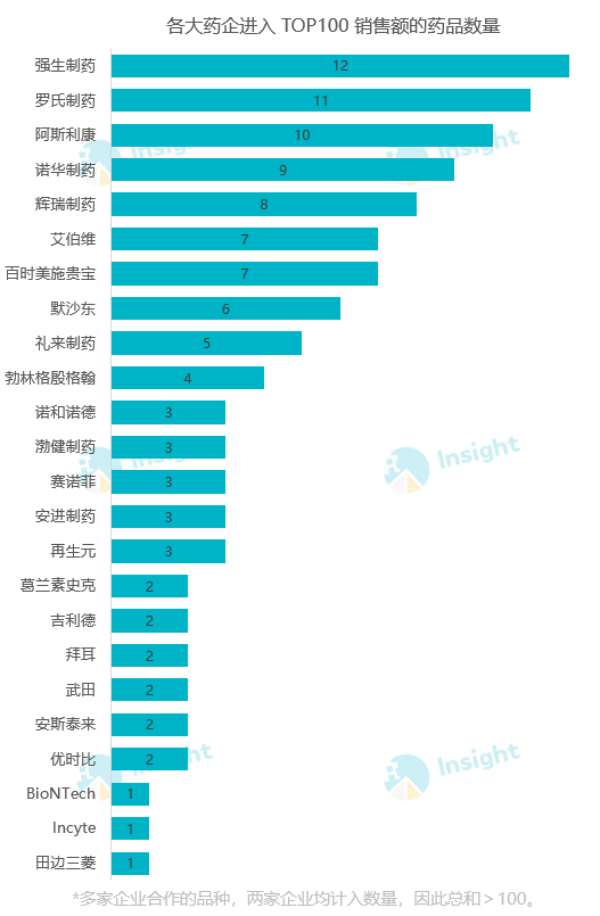

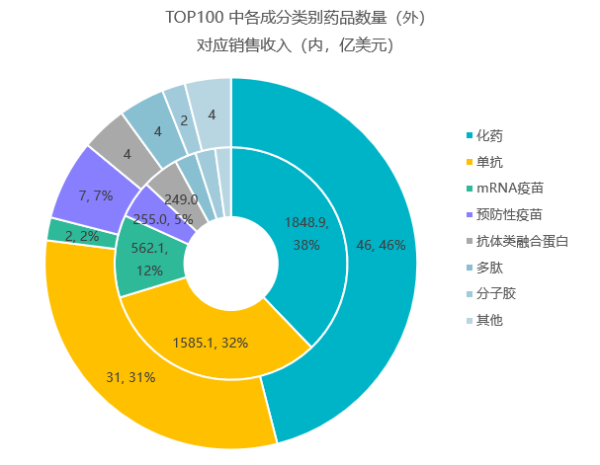

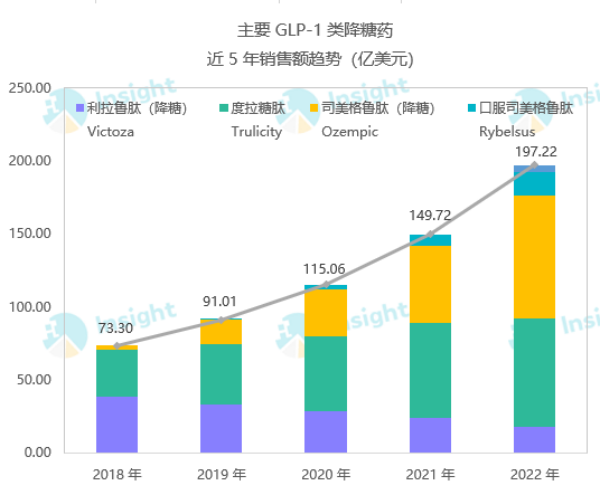

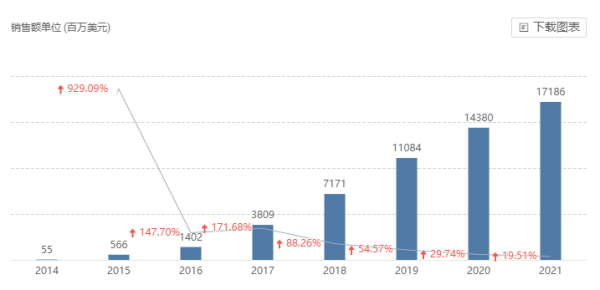

2 月过半,MNC 年报季已经走向尾声。2022 年是特殊的一年,新冠赛道高歌猛进之后开始回调,K 药和修美乐的药王更替之战进入白热化,降糖药销售额一路「狂飙」,BTK、CDK4/6 等靶点新老之争也出现了新的转折点……根据目前已披露的药企业绩,Insight 整理了过去一年药品销售额 TOP100 榜单。虽然拜耳、勃林格殷格翰等少部分企业还未放出年报,但重磅产品销售情况多半已见分晓。* 根据已公布药企财报人工整理,如有错漏还请评论区指正(1)武田、卫材等企业的财年计算方式截止 3 月 31 日,此处按自然年统计销售额,和企业方 FY2022 数据存在细微差异;(2)汇率按照 2022 年度平均汇率计算,欧元/美元=1.0528,瑞士法郎/美元=1.0493,英镑/美元=1.2326,丹麦克朗/美元=0.1415,日元/美元=0.007636;(3)非美元货币单位的企业,由于汇率换算原因,同比增长率可能与企业方口径存在少量出入;(4)暂未公布年报的企业包括:勃林格殷格翰、拜耳、优时比,共 7 条数据,对最终排序有影响;(5)同比增长率标绿色为同比减,橙色为同比增 20%~40%,红色为 40% 以上榜单前 10 位药品销售额合计达到 1753.2 亿美元收入,占比达到 35.88%。分治疗领域来看,新冠疫苗 + 中和抗体 + 口服抗病毒药物收入则达到 965.45 亿美元,总体较 2021 年的 865.7 亿美元增长了 11.4%,但区分种类的话,疫苗 -0.9%,中和抗体 -33.3%,主要增量在口服药物上。*口服药计入吉利德的瑞德西韦,尽管该药并非仅有新冠适应症(后附表格)从企业的角度来看,强生、罗氏和阿斯利康在 TOP100 榜单中占据的席位最多,都超过了 10 席。前 7 家 MNC 入榜品种 ≥ 7 个。按类别来说,化药和单抗仍是主力。包括 mRNA 在内的疫苗尽管只有 9 款上榜,销售额占到了 17%。GLP-1 和 SGLT-2 领头,糖尿病王者起飞在糖尿病这块大版图中,胰岛素一直称王。GLP-1 类药物问世之后,以持续高速的增长呈现出后来居上之势。这一领域长期处于礼来和诺和诺德的双雄争霸格局,前者拥有度拉糖肽(Trulicity)和新一代双靶药替尔泊肽(Mounjaro),后者则拥有利拉鲁肽(Victoza/Saxenda)和明星药司美格鲁肽(Ozempic/Rybelsus/Wegovy)。2022 年度,在糖尿病适应症上,三款主要 GLP-1 类产品的总销售额已逼近 200 亿美元。其中司美格鲁肽尤为亮眼,仅糖尿病适应症上就获得了超过 100 亿美元的年销售额。以丹麦克朗 DKK 计算,注射剂 Ozempic 同比增长高达 77%,口服制剂 Rybelsus 达到了 133%。不仅糖尿病,司美格鲁肽的减重适应症也在加速渗透。GLP-1 类药物的广大前景,更受瞩目的方面也还在于肥胖、NASH、CKD、OSA 等众多大适应症的拓展。代谢领域的全制霸,或许有望带来下一个潜在「药王」候选人,目前呼声最高的是礼来的替尔泊肽。礼来此前在投资者日上披露的代谢领域关键策略中透露,糖尿病和肥胖症作为多种代谢疾病的潜在因素,可通过串联瞄准心血管、肾病等多个领域实现治疗前移。这有助于该类药物市场潜力的进一步释放。替尔泊肽在糖尿病适应症上已经头对头击败司美格鲁肽,并通过优先审评券加速推入市场。22 年 5 月中旬才获批上市的替尔泊肽,首年销售额已经达到 4.82 亿美元。礼来也以极高的执行力在全球各主要地区布局了一系列针对肥胖症等适应症的 III 期临床,对率先获批的 Saxenda 和 Wegovy 虎视眈眈。2022 年度,Saxenda 和 Wegovy 合计销售额已超过 20 亿美元。后者更是呈现同比 3 倍增长,去年还曾传出供不应求的消息,诺和诺德加大产能之下,23 年市场增长潜力可想而知。SGLT-2 抑制剂也是降糖领域王者,2022 年度销售收入令人瞩目。不过与 GLP-1 攻占减重领域不同,SGLT-2 抑制剂在糖尿病之后的主战场在于心衰和 CKD。以勃林格殷格翰/礼来的恩格列净(Jardiance)和阿斯利康/小野制药的达格列净(Farxiga/Forxiga)为首。两者销售收入都持续高速增长,尤其在心衰和肾病适应症登陆之后,都出现了显著的二次增长,增长率再次爆炸。达格列净用于射血分数降低的心力衰竭(HFrEF)的适应症自 20 年 5 月开始在各主要监管机构获准上市,当年销售额的同比增长率也从 2019 年度的 10.9% 增长到了 27%;CKD 适应症自 21 年 4 月开始上市,当年销售额增长率又提升至 53.1% 之高。2022 年度,达格列净仍保持着高速增长,已成为阿斯利康 TOP2 单品,卖出 43.81 亿美元(+46%)。而 2023 年 2 月,射血分数保持的心力衰竭(HFpEF)这一适应症开始登陆市场,有望在 23 年继续为达格列净提供更高增长动力。截图来自:Insight 数据库网页版(http://db.dxy.cn/v5/home/)勃林格殷格翰还未公布 2022 年报。不过今年 H1 披露的数据显示,恩格列净上半年已实现 25 亿欧元销售额,同比 +78%;合作方礼来的 2022 年报也显示,恩格列净全年收入 20.66 亿美元(+39%)。合并来算,今年的增长率不会低。恩格列净的 HFrEF 适应症入场略晚于阿斯利康,在 21 年 6 月开始陆续获批。不过 HFpEF 适应症的批准则早于阿斯利康。后续,这两款 SGLT-2 抑制剂的市场潜力还会进一步释放。2021 年,辉瑞/BioNTech 新冠 mRNA 疫苗以 367.81 亿美元的年销售额突降榜首,成为「药王」。新冠疫苗和中和抗体的收入顶峰大多在 2021 年达成,2022 年或保持平稳,或开始下落;而以 Paxlovid 和 Molnupiravir 为代表的口服抗病毒药则在 2022 年度开始大放异彩。疫苗 Comirnaty 和口服药物 Paxlovid 为辉瑞带来了历史性高峰,22 年度其营收超过千亿美元,这两款产品占了 567 亿美元之多。不过随着疫情形势的变化,新冠药物市场将在 2023 年重新调整。

辉瑞预计 2023 年度新冠产品收入约 215 亿美元,其中 Comirnaty 和 Paxlovid 分别约 135 亿美元和 80 亿美元,相较 2022 年度锐减过半。这主要由于政府在 2022 年度的充足采购,在消化这些库存后,2024 年度将重归稳定增长。不过要增长至 2021~2022 的高度恐怕较为困难,因此自 2023 年开始,Comirnaty 又该继续让位药王宝座给 K 药了。K 药在 2022 年度首次迈入 200 亿美元大关,虽然以 2 亿美元之差未能在今年打破修美乐对药王之位的十年垄断,但按增长态势推算,明年就将势不可挡。2023 年度,K 药的预计销售额将直奔 250 亿美元而去,而修美乐由于类似药冲击,大概率将离开 200 亿美元俱乐部。另外,K 药的专利期预计持续到 2028 年后,类似药的竞争也相距还远,有望把持药王之位至少五六年之久。截图来自:Insight 数据库网页版(http://db.dxy.cn/v5/home/)BTK 抑制剂市场规模在 2021 年度就已经达到了 113 亿美元。虽有阿斯利康、百济神州、礼来等后来者围追堵截,试图分一杯羹,但仅强生/艾伯维联手推出的 First-in-Class 药物伊布替尼就独占 86.6%。不过,2022 年财报公布之后的新变化是,伊布替尼首年出现负增长(-8.6%),而竞争者们,如阿斯利康的阿卡替尼,涨势更猛(+69%)。CDK4/6 抑制剂也是同样,辉瑞的哌柏西利在 77 亿美元市场中占比超过 70%,今年也是首次出现负增长。不过,辉瑞当前已经开始布局下一代 CDK 抑制剂,如 CDK4 高选择性、CDK2/4 抑制剂等,进度全面领先。