153-2012-0258

白皮书团队讯,3月27日,乖宝更新了招股说明书,新招股说明书披露其2022年经营数据,同时还公布了23Q1经营业绩预估情况。

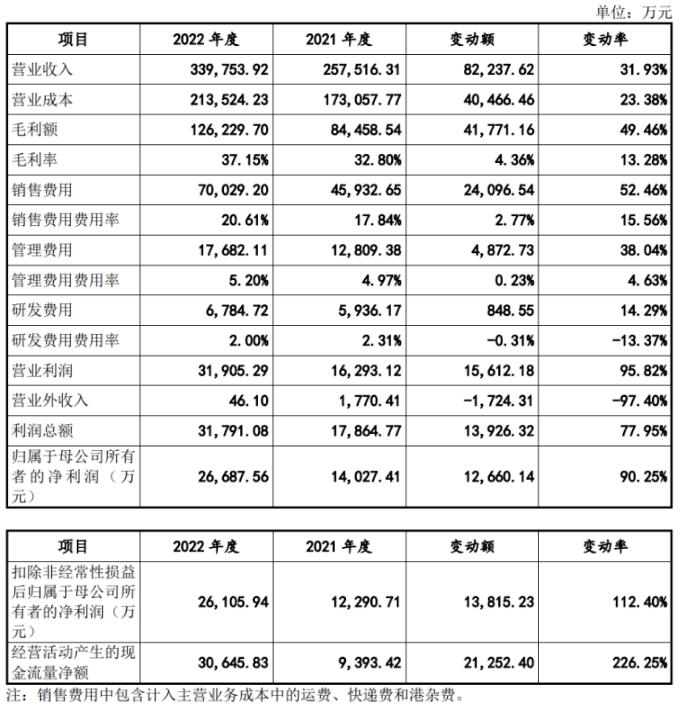

总体业绩回顾:营业收入33.98亿元,同比大增32%

2022年:公司实现营业收入33.98亿元,同比+32%,归母净利润2.67亿元,同比+90%,扣非后归母净利润2.61亿元,同比+112%。单季度来看,22Q4实现营业收入9.10亿元,同比+4.4%,归母净利润0.50亿元,同比-39%,扣非后归母净利润0.49亿元,同比-30%。

实现业绩增长有以下三点主要原因:1、自有品牌销售规模快速增长;2、公司收购的海外Waggin’Train业务收入增长;3、国内产能提升带动的境内OEM/ODM业务收入规模持续增长。

23年Q1经营业绩预估:预计实现营业收入8.60~9.40亿元,同比+18%~+29%,归母净利润0.70~0.85亿元,同比+59%~+93%,扣非后归母净利润0.68~0.83亿元,同比+56%~+90%。

自有品牌表现亮眼,主粮贡献有所提升

分业务看:22年公司自有品牌收入20.46亿元,同比+54%,占主营业务比重提升至61%,其中麦富迪等境内品牌收入17.46亿元,同比+42%,境外Waggin’Train品牌收入3.00亿元,同比+203%;代工收入11.92亿元,同比+1%;品牌代理收入1.41亿元,同比+221%。

这说明,乖宝国内自有品牌影响力不断增强,公司已由单一的 OEM/ODM 厂商转型为 OEM/ODM 业务与自有品牌协同发展的宠物食品企业,并通过收购美国品牌“Waggin'Train”和代理新西兰品牌“K9Natural”、“Feline Natural”,持续发力高端宠物食品市场。

分品类看:22年公司零食、主粮、保健品收入分别为19.54亿元、13.88亿元、0.37亿元,同比分别+20%、+52%、+102%,其中主粮品类贡献持续提升,22年占主营业务比重超41%,同比+5pct,宠物零食作为公司第一支柱业务收入,在过去三年间收入占比小幅缩减。

毛利率水平高于同行,自有品牌业务利润丰厚

22年乖宝整体毛利率37%,同比+4pct。乖宝毛利率水平整体高于同行,主要原因有以下两点:

1、乖宝重视自有品牌的高端化发展,产品提价趋势明显。2022年乖宝自有品牌毛利率高达 44%,远高于ODM/OEM 毛利率的27%,毛利率在行业内基本处于最高水平。

2、高毛利直销渠道占比提升,经销渠道毛利率不断改善。直销渠道以京东、天猫线上平台为主,毛利率基本稳定在 50%以上。2020-2022年,直销渠道销售占主营收入比提升6.11pcts至22.19%。经销渠道销售占比有所下降,但对应毛利水平大幅提升,主要原因为公司产品价格普遍上调;及加大对高毛利产品的销售力度,高毛利产品销售占比上升。

费用率方面,公司持续加码营销,22年销售/管理/研发/财务费用率分别为20.61%、5.20%、2.00%、-0.30%,同比+2.77pct、+0.23pct、-0.31pct、-1.38pct。公司归母净利率7.9%,同比+2.4pct。

写在最后

从2022年的业绩情况看,乖宝自有品牌有望凭借全链路优势享受行业成长红利延续高增趋势,推动经营表现向上。乖宝旗下品牌表现持续亮眼,2020-2022年收入复合+44%,已形成以麦富+Waggin’Train为主的品牌矩阵。

目前,国内养宠市场仍处于渗透率快速提升期,宠物食品具备高复购、低价格敏感、强黏性等特点,预计后续宠食市场有望持续扩容,乖宝自有品牌麦富迪在产品、营销、渠道具备全链路优势,料将持续引领国内市场发展,预期乖宝自有品牌规模有望延续高增趋势。随着品牌规模的快速扩张,乖宝对代工业务的依赖度还将进一步降低,短期代工业务或受海外品牌去库存影响略显承压,长期来看海外宠食市场仍在扩张、公司代工业务有望恢复至常态稳健增长状态。