153-2012-0258

企查查显示,近日,杭州迈瑞医疗电子有限公司成立,法定代表人为张士玉,注册资本1000万元人民币,经营范围包含:第二类医疗器械生产;第三类医疗器械生产等。企查查股权穿透显示,该公司由迈瑞医疗100%控股。

8月8日,迈瑞医疗股价以265.02元/股开盘,以270.46元/股的价格收盘,收盘上涨0.61%,公司总市值3279亿元。

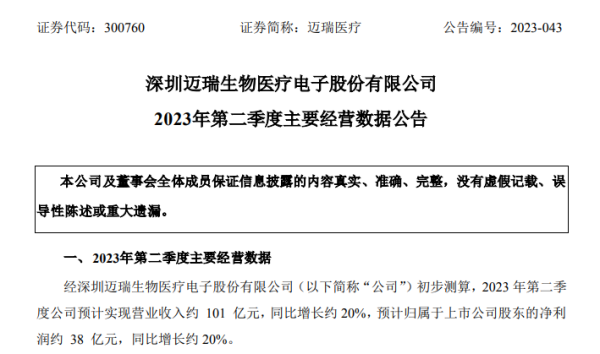

而在8月4日,迈瑞医疗披露了2023年Q2的主要经营数据。经初步测算,2023年第二季度公司预计实现营业收入约101亿元,同比增长约20%,预计归属于上市公司股东的净利润约38亿元,同比增长约20%。

此外,迈瑞医疗还在近期宣布收购全球体外诊断知名品牌DiaSys 75%的股权,成为其绝对控股股东。针对频频传来的利好消息,日前迈瑞医疗也对此做出了回应。

近期,迈瑞医疗收购DiaSys成为行业的热门话题。通过这桩收购,迈瑞计划在德赛的平台上生产自己的产品,以更好地满足全球市场的需求。整合过程中将充分利用德赛的资源,包括人才、技术和工厂等,以加强在海外市场的竞争力。因此,收购DiaSys将必然实现迈瑞在海外市场的长期发展。

对此,迈瑞医疗也给出具体回应。

体外诊断作为支撑迈瑞医疗未来长远发展的核心业务之一,实现体外诊断全面国际化是该公司不得不迈出的关键一步。但一直以来,海外供应链平台的缺失成为了制约公司体外诊断国际化发展、尤其是对中大样本量客户突破的瓶颈。据统计,迈瑞体外诊断业务在海外的可及市场空间近400亿美元,并且中大样本量客户占比超七成,但去年公司海外体外诊断业务收入仍不到4亿美元,其中绝大部分收入来自于小样本量客户。

为了加速体外诊断业务国际化的发展进程和中大样本量客户的全面突破,布局海外供应链平台是迈瑞很早就制定的战略目标。为此,迈瑞在几年前就开始在全球进行系统性调研,从平台分布、团队能力、产品技术、并购可行性等维度进行评估,最终筛选出 DiaSys 作为其全球范围内的最佳合作伙伴。

从平台布局上,DiaSys在欧洲、亚太和拉美地区都有本地生产基地,能够为当地或区域客户提供及时交付和本地化服务。通过整合这些海外平台,并逐步导入和完善化学发光等全线IVD产品的供应链平台,迈瑞能够逐渐建立全球本地化供应能力,支持中大样本量客户群突破,为海外业务增长打开更大的市场空间。

从团队能力上,DiaSys自身也是国际化企业,拥有一批具有国际视野的IVD优秀人才,将为未来迈瑞IVD业务海外发展提供有力的人才支持。

从技术上,DiaSys拥有超过30年的产品研发积累,是全球知名体外诊断品牌,在试剂领域有着良好的口碑,能够与迈瑞的仪器业务产生显著的协同效应。除此以外,DiaSys 在质控校准品方面有较强的研发生产能力,能迅速补强迈瑞IVD产品配套,有效提升检测系统性能。

在交割完成后,迈瑞将充分运用过往跨境并购整合和管理经验,通过DiaSys逐步导入和完善化学发光等海外IVD业务的供应链平台,加强海外本地化生产、仓储、物流、服务等能力建设,为实现IVD业务的全面国际化奠定坚实的基础。

显然,并购和海外本地化生产将提升迈瑞在IVD海外业绩的增速。目前迈瑞的整体IVD增速已超过20%。随着海外业务的发展加速,预计IVD海外业绩的增速会进一步提升。

8月4日,迈瑞医披露了2023年第二季度主要经营数据。经初步测算,2023年第二季度公司预计实现营业收入约101亿元,同比增长约20%,预计归属于上市公司股东的净利润约38亿元,同比增长约20%。

据悉,二季度以来,国内常规诊疗活动实现了强劲复苏。根据国家卫健委的数据,2023年3月,全国医疗卫生机构诊疗人次同比提高13.6%,环比提高27.8%。国家医保局近期披露的 2023年1-5月基本医疗保险和生育保险运行情况也印证常规诊疗活动的持续复苏。

因此,得益于国内常规诊疗活动的强劲复苏,医院试剂消耗和超声常规采购得以快速恢复,推动迈瑞IVD 和医学影像业务在二季度的增长实现了显著反弹。同时,二季度国内医疗新基建商机环比一季度末持续增加,结合第三方统计的医院建设进度,预计医疗新基建项目将在未来三年持续贡献增长动力。

而2022年,迈瑞实现营业收入303.66亿元,同比增长20.17%;归属于上市公司股东的净利润96.07亿元,同比增长20.07%;2023年第一季度,迈瑞实现营业收入83.64亿元,同比增长20.47%;归母净利润25.71亿元,同比增长22.14%。

结合最新公布的第二季度主要经营数据,迈瑞2023年上半年营收规模与净利润规模或将分别达到184.64亿元和63.71亿元,分别占到去年的60.8%和66.3%。

值得一提的是,近期安徽省医保局公布了关于邀请参加体外诊断试剂集中带量采购省际联盟的函,其中提出了拟对传染病八项检测、性激素六项检测等化学发光试剂开展集中带量采购。那么,更大范围的化学发光试剂集采预计是否会给迈瑞医疗带来影响呢?

2021年8月,安徽省开启公立医疗机构化学发光试剂集中带量采购。在2021年11月发布的中标公告中,迈瑞参与的项目全线中标。2021年底至2022年,该集采项目陆续落地。去年迈瑞在安徽省的化学发光业务实现了超过85%的增长,试剂收入增量超1亿元,并成功突破空白三级医院 35 家。

据统计,迈瑞该业务的市场占有率一跃提升至20%以上,实现了安徽市场第一的目标。

2023年3月,国家医保局发布了《国家医疗保障局办公室关于做好2023年医药集中采购和价格管理工作的通知》。通知明确了2023年要继续探索体外诊断试剂集采,并将由安徽省牵头开展体外诊断试剂省际联盟采购。

对此,迈瑞称,公司将维持一贯的态度和做法,继续积极主动地配合医保局完成此次集采。从检测量来看,化学发光市场高度集中在三级医院,而三级医院的市场份额又高度集中在进口品牌手中。为了保持公司化学发光业务未来持续高速增长的趋势,加速三级医院渗透的重要性不言而喻。

通过多年以来对化学发光业务的高强度研发投入,以及整合海肽生物带来的试剂性能的持续提升,迈瑞已经逐步具备了全面渗透三级医院的能力。从历史的经验来看,集采的实施大大加快了其向三级医院的渗透速度,加上当前DRG/DIP支付方式改革的背景,迈瑞独特的全实验室整体解决方案和IT信息化方案的优势越发凸显,未来三级医院占公司体外诊断业务的收入比重将加速提升,助力该业务线实现长期高速增长,其中化学发光业务将持续引领高增长。

值得一提的是,迈瑞医疗还透露了未来的并购方向,将围绕未来的业务发展方向加速并购步伐,其中主要从主营业务补强、新兴业务探索、海外区域发展支持等方向着手。公司将通过并购的方式整合全球范围内的全产业链前沿技术,提升现有业务在中高端市场的综合竞争力,加快成长型业务的发展速度。

那么,此次在杭州新建的公司将聚焦于什么赛道?未来该公司将在迈瑞充当什么样的角色?对此,器械之家将持续关注。