153-2012-0258

来源:中宠联

(报告出品方/作者:申万宏源研究,盛瀚、胡静航)

1. 国内宠物食品行业竞争格局有望迎来改善

行业竞争格局将迎改善,集中度仍有提升空间

中国宠物食品行业竞争格局:外资品牌具备先发优势,领先布 局中国市场,占据中高端价格带;内资品牌凭借电商渠道弯道 超车,主导中端市场。中端价格带竞争激烈,头部国产品牌市 占率偏低,面临增收不增利困境。 行业集中度先下降再回升,集中度仍然较低。2022年中国宠物 食品品牌CR10为24.0%,相比美国(47.4%)、日本(50.4%) 仍有较大差距。

外资品牌领先布局,占据中高端市场

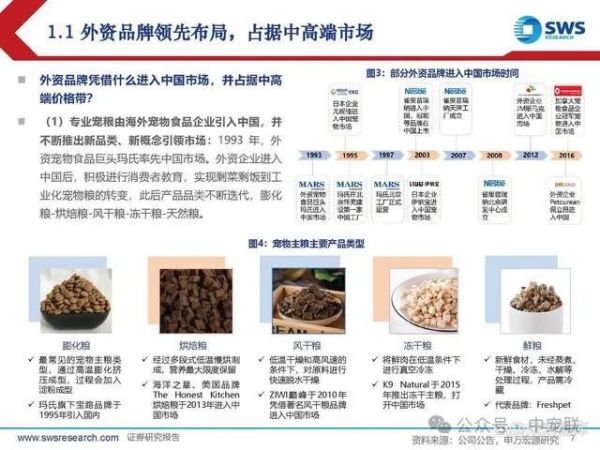

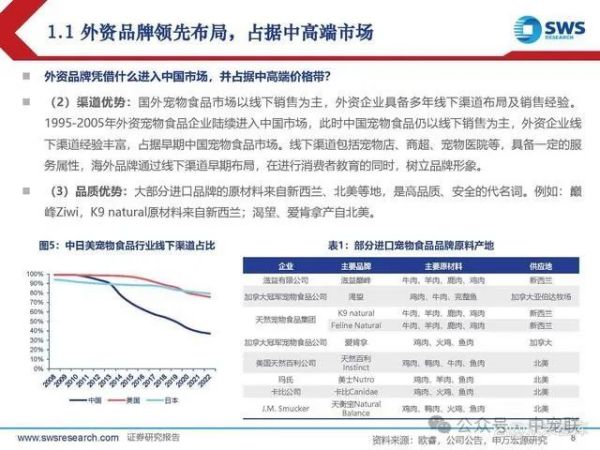

外资品牌凭借什么进入中国市场,并占据中高 端价格带?

(1)专业宠粮由海外宠物食品企业引入中国,并 不断推出新品类、新概念引领市场:1993 年,外 资宠物食品巨头玛氏率先中国市场。外资企业进入 中国后,积极进行消费者教育,实现剩菜剩饭到工 业化宠物粮的转变,此后产品品类不断迭代,膨化 粮-烘焙粮-风干粮-冻干粮-天然粮。

(2)渠道优势:国外宠物食品市场以线下销售为主,外资企业具备多年线下渠道布局及销售经验。 1995-2005年外资宠物食品企业陆续进入中国市场,此时中国宠物食品仍以线下销售为主,外资企业线 下渠道经验丰富,占据早期中国宠物食品市场。线下渠道包括宠物店、商超、宠物医院等,具备一定的服 务属性,海外品牌通过线下渠道早期布局,在进行消费者教育的同时,树立品牌形象。

(3)品质优势:大部分进口品牌的原材料来自新西兰、北美等地,是高品质、安全的代名词。例如:巅 峰Ziwi,K9 natural原材料来自新西兰;渴望、爱肯拿产自北美。

内资品牌凭借电商渠道弯道超车,主导中端市场

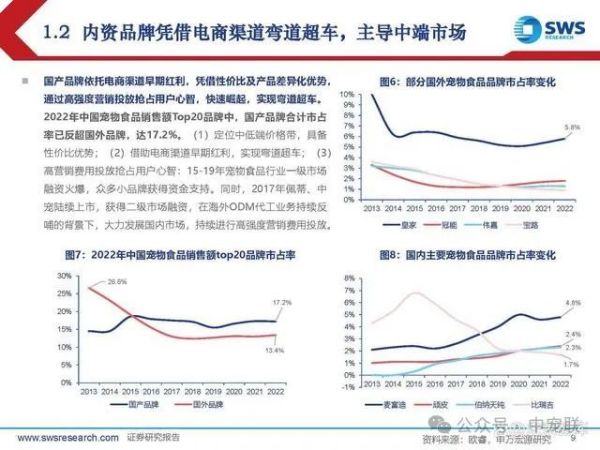

国产品牌依托电商渠道早期红利,凭借性价比及产品差异化优势, 通过高强度营销投放抢占用户心智,快速崛起,实现弯道超车。 2022年中国宠物食品销售额Top20品牌中,国产品牌合计市占 率已反超国外品牌,达17.2%。(1)定位中低端价格带,具备 性价比优势;(2)借助电商渠道早期红利,实现弯道超车;(3) 高营销费用投放抢占用户心智:15-19年宠物食品行业一级市场 融资火爆,众多小品牌获得资金支持。同时,2017年佩蒂、中 宠陆续上市,获得二级市场融资,在海外ODM代工业务持续反 哺的背景下,大力发展国内市场,持续进行高强度营销费用投放。

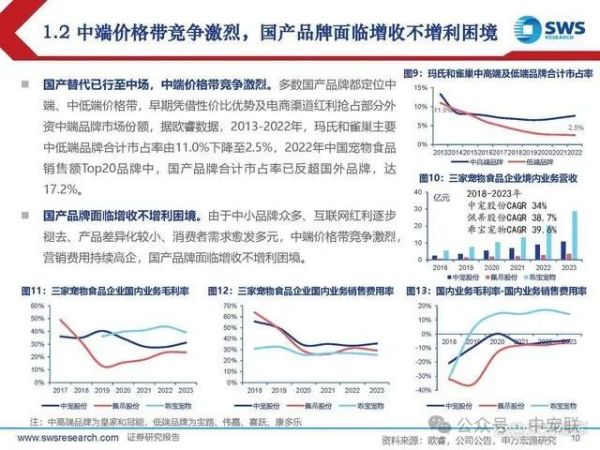

中端价格带竞争激烈,国产品牌面临增收不增利困境

国产替代已行至中场,中端价格带竞争激烈。多数国产品牌都定位中 端、中低端价格带,早期凭借性价比优势及电商渠道红利抢占部分外 资中端品牌市场份额,据欧睿数据,2013-2022年,玛氏和雀巢主要 中低端品牌合计市占率由11.0%下降至2.5%,2022年中国宠物食品 销售额Top20品牌中,国产品牌合计市占率已反超国外品牌,达 17.2%。

国产品牌面临增收不增利困境。由于中小品牌众多、互联网红利逐步 褪去、产品差异化较小、消费者需求愈发多元,中端价格带竞争激烈, 营销费用持续高企,国产品牌面临增收不增利困境。

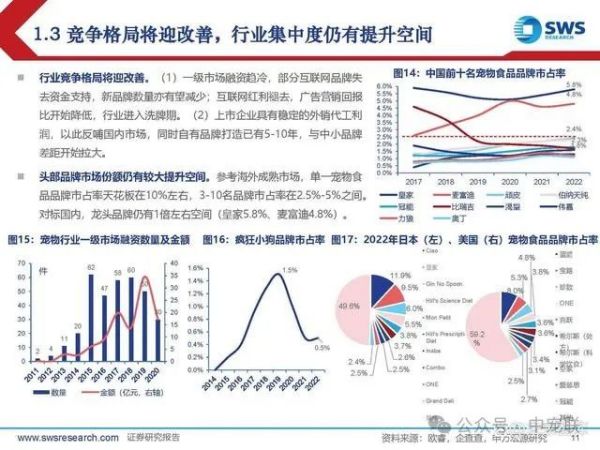

竞争格局将迎改善,行业集中度仍有提升空间

行业竞争格局将迎改善。(1)一级市场融资趋冷,部分互联网品牌失 去资金支持,新品牌数量亦有望减少;互联网红利褪去,广告营销回报 比开始降低,行业进入洗牌期。(2)上市企业具有稳定的外销代工利 润,以此反哺国内市场,同时自有品牌打造已有5-10年,与中小品牌 差距开始拉大。

头部品牌市场份额仍有较大提升空间。参考海外成熟市场,单一宠物食 品品牌市占率天花板在10%左右,3-10名品牌市占率在2.5%-5%之间。 对标国内,龙头品牌仍有1倍左右空间(皇家5.8%、麦富迪4.8%)。

2. 乖宝宠物如何破圈突围,实现量利双增?

乖宝宠物如何在竞争红海中突出重围,实现量利双增?

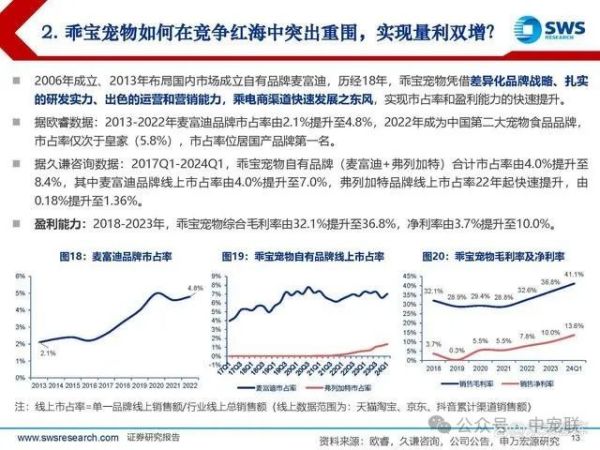

2006年成立、2013年布局国内市场成立自有品牌麦富迪,历经18年,乖宝宠物凭借差异化品牌战略、扎实 的研发实力、出色的运营和营销能力,乘电商渠道快速发展之东风,实现市占率和盈利能力的快速提升。 据欧睿数据:2013-2022年麦富迪品牌市占率由2.1%提升至4.8%,2022年成为中国第二大宠物食品品牌, 市占率仅次于皇家(5.8%),市占率位居国产品牌第一名。 据久谦咨询数据:2017Q1-2024Q1,乖宝宠物自有品牌(麦富迪+弗列加特)合计市占率由4.0%提升至 8.4%,其中麦富迪品牌线上市占率由4.0%提升至7.0%,弗列加特品牌线上市占率22年起快速提升,由 0.18%提升至1.36%。

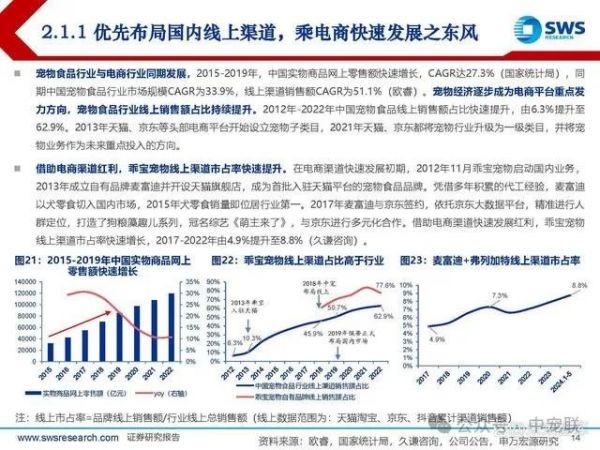

优先布局国内线上渠道,乘电商快速发展之东风

宠物食品行业与电商行业同期发展,2015-2019年,中国实物商品网上零售额快速增长,CAGR达27.3%(国家统计局),同 期中国宠物食品行业市场规模CAGR为33.9%,线上渠道销售额CAGR为51.1%(欧睿)。宠物经济逐步成为电商平台重点发 力方向,宠物食品行业线上销售额占比持续提升。2012年-2022年中国宠物食品线上销售额占比快速提升,由6.3%提升至 62.9%。2013年天猫、京东等头部电商平台开始设立宠物子类目,2021年天猫、京东都将宠物行业升级为一级类目,并将宠 物业务作为未来重点投入的方向。

借助电商渠道红利,乖宝宠物线上渠道市占率快速提升。在电商渠道快速发展初期,2012年11月乖宝宠物启动国内业务, 2013年成立自有品牌麦富迪并开设天猫旗舰店,成为首批入驻天猫平台的宠物食品品牌。凭借多年积累的代工经验,麦富迪 以犬零食切入国内市场,2015年犬零食销量即位居行业第一。2017年麦富迪与京东签约,依托京东大数据平台,精准进行人 群定位,打造了狗粮藻趣儿系列,冠名综艺《萌主来了》,与京东进行多元化合作。借助电商渠道快速发展红利,乖宝宠物 线上渠道市占率快速增长,2017-2022年由4.9%提升至8.8%(久谦咨询)。

深耕线上渠道,提高直营占比增强盈利能力

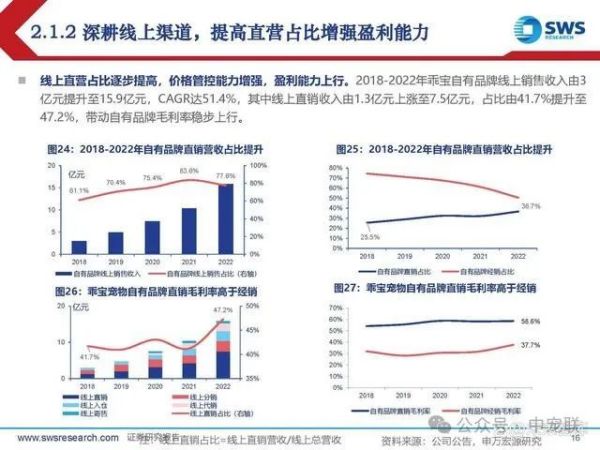

线上直营占比逐步提高,价格管控能力增强,盈利能力上行。2018-2022年乖宝自有品牌线上销售收入由3 亿元提升至15.9亿元,CAGR达51.4%,其中线上直销收入由1.3亿元上涨至7.5亿元,占比由41.7%提升至 47.2%,带动自有品牌毛利率稳步上行。

渠道红利逐步褪去,麦富迪市占率如何继续提升

麦富迪vs疯狂的小狗:2013-2019年 麦富迪及疯狂的小狗市占率都快速增 长。2019年后中国实物商品网上零售 额增速开始放缓,电商渠道红利逐步 褪去,但营销费用持续高企、品牌粘 性尚未完全建立,同时新锐品牌频出, 行业竞争日趋激烈,疯狂小狗市占率 自2019年后持续下降,由1.5%下降至 0.5%(2022年)。

专注自有品牌麦富迪,坚持年轻化品牌定位

差异化品牌战略,打造单一大品牌麦富迪。内资企业大多采用多品牌战略, 2022年以前乖宝宠物一直坚持单一大品牌战略,麦富迪品牌持续贡献公司 85%以上的境内营收。乖宝将核心营销资源都聚焦于麦富迪,在麦富迪品 牌下开创多个系列,不同系列定位差异化明显,既满足了消费者的差异化 需求,又强化了消费者对于麦富迪的品牌认知。

品牌定位清晰,持续打造年轻化品牌,强化消费者品牌认知。麦富迪将新 锐白领、Z世代等年轻消费群体作为品牌主要客群,通过聘请谢霆锋、曾 舜晞等代言人,冠名《向往的生活》、《我们的乐队》等综艺,持续“年 轻化”品牌形象,增强消费者品牌认同感。

品牌升级:麦富迪旗下主粮产品持续升级

打造牛肉双拼粮、益生军团、barf、羊奶肉系列,产品价格带逐步上拓。2015年推出牛肉双拼粮系列,产 品价格带为30元/kg;2017年推出益生军团系列,产品价格带为40元/kg;2021年推出barf系列,产品价 格带为50元/kg,此后又推出barf系列烘焙粮,售价约为70-80元/kg,barf主食冻干,售价约为250元/kg; 2022年推出羊奶肉系列,成功打造羊奶肉包等爆品,羊奶肉主食冻干售价约为180元/kg。

优秀的研发实力为公司成长持续赋能,爆品频出

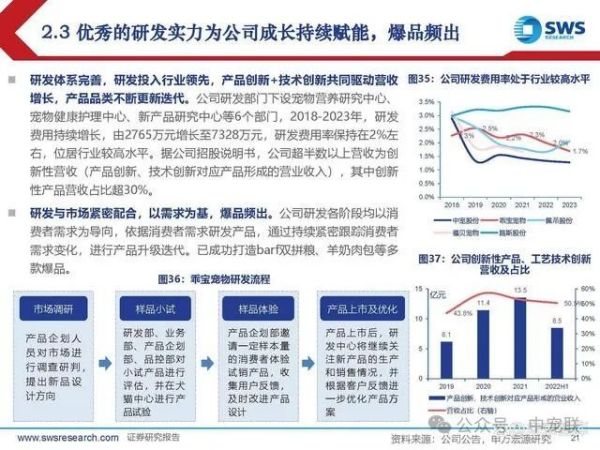

研发体系完善,研发投入行业领先,产品创新+技术创新共同驱动营收 增长,产品品类不断更新迭代。公司研发部门下设宠物营养研究中心、 宠物健康护理中心、新产品研究中心等6个部门,2018-2023年,研发 费用持续增长,由2765万元增长至7328万元,研发费用率保持在2%左 右,位居行业较高水平。据公司招股说明书,公司超半数以上营收为创 新性营收(产品创新、技术创新对应产品形成的营业收入),其中创新 性产品营收占比超30%。

研发与市场紧密配合,以需求为基,爆品频出。公司研发各阶段均以消 费者需求为导向,依据消费者需求研发产品,通过持续紧密跟踪消费者 需求变化,进行产品升级迭代。已成功打造barf双拼粮、羊奶肉包等多 款爆品。

运营及营销能力出色,实现爆品向大单品转化

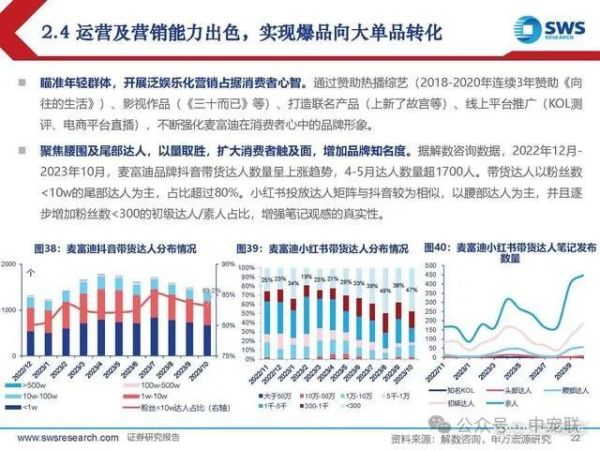

瞄准年轻群体,开展泛娱乐化营销占据消费者心智。通过赞助热播综艺(2018-2020年连续3年赞助《向 往的生活》)、影视作品(《三十而已》等)、打造联名产品(上新了故宫等)、线上平台推广(KOL测 评、电商平台直播),不断强化麦富迪在消费者心中的品牌形象。

聚焦腰围及尾部达人,以量取胜,扩大消费者触及面,增加品牌知名度。据解数咨询数据,2022年12月2023年10月,麦富迪品牌抖音带货达人数量呈上涨趋势,4-5月达人数量超1700人。带货达人以粉丝数 <10w的尾部达人为主,占比超过80%。小红书投放达人矩阵与抖音较为相似,以腰部达人为主,并且逐 步增加粉丝数<300的初级达人/素人占比,增强笔记观感的真实性。

3. 从海外经验看国产宠食企业盈利能力提升空间

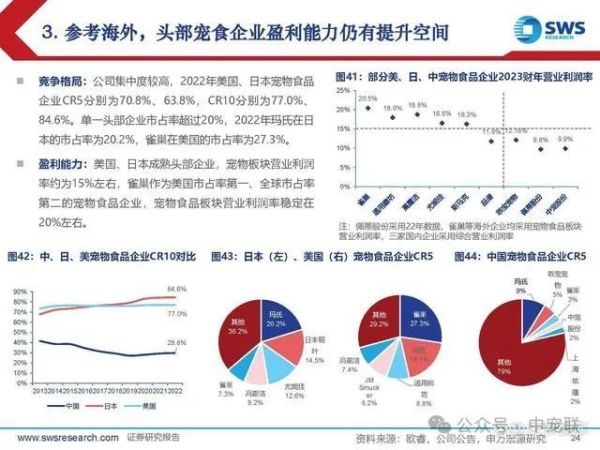

参考海外,头部宠食企业盈利能力仍有提升空间

竞争格局:公司集中度较高,2022年美国、日本宠物食品 企业CR5分别为70.8%、63.8%,CR10分别为77.0%、 84.6%。单一头部企业市占率超过20%,2022年玛氏在日 本的市占率为20.2%,雀巢在美国的市占率为27.3%。

盈利能力:美国、日本成熟头部企业,宠物板块营业利润 率约为15%左右,雀巢作为美国市占率第一、全球市占率 第二的宠物食品企业,宠物食品板块营业利润率稳定在 20%左右。

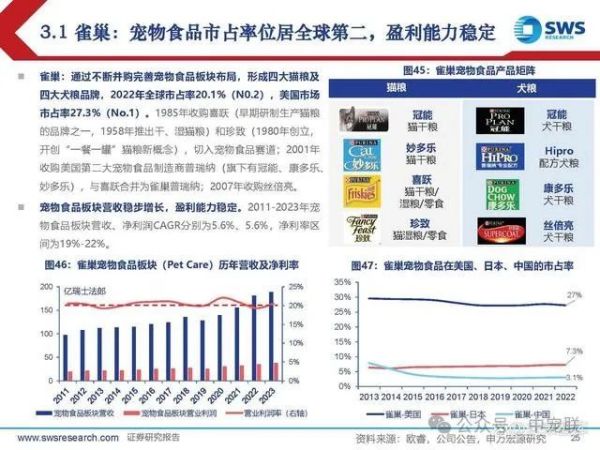

雀巢:宠物食品市占率位居全球第二,盈利能力稳定

雀巢:通过不断并购完善宠物食品板块布局,形成四大猫粮及 四大犬粮品牌,2022年全球市占率20.1%(N0.2),美国市场 市占率27.3%(No.1)。1985年收购喜跃(早期研制生产猫粮 的品牌之一,1958年推出干、湿猫粮)和珍致(1980年创立, 开创“一餐一罐”猫粮新概念),切入宠物食品赛道;2001年 收购美国第二大宠物食品制造商普瑞纳(旗下有冠能、康多乐、 妙多乐),与喜跃合并为雀巢普瑞纳;2007年收购丝倍亮。

宠物食品板块营收稳步增长,盈利能力稳定。2011-2023年宠 物食品板块营收、净利润CAGR分别为5.6%、5.6%,净利率区 间为19%-22%。

蓝爵:美国宠物食品行业后起之秀,市占率及盈利能力快速提升

蓝爵(Blue Buffalo Pet Products):成立于2002年,通过差异化品牌定位(高品质天然粮)和发力 宠物连锁店等专业渠道(头部品牌主要布局大型商超渠道),保持高强度的营销投放,在竞争激烈的美国 市场实现突围。2005-2010年营业收入由5百万美元增长至1.9亿美元,2010年首次实现盈利,净利率达 12.1%,2011-2014年蓝爵在美国市场天然粮市场份额由23%提升至34%,2015年于纳斯达克上市, 2010-2017年营收由1.9亿美元增长至12.8亿美元,CAGR达31.2%,2017年净利率增长至15.2%。

2018年通用磨坊收购蓝爵,进入宠物食品行业。2018-2022年通用磨坊美国市场市占率由6.6%提升至 8.8%,全球市占率由2.5%提升至3.5%。

尤妮佳:洞察需求+研发为基,实现量利齐升

以性价比切入市场,以高端化接力成长。1986年,推出爱犬元气品牌,主打性价比,进入宠物食品及用 品行业,此后公司针对日本宠物市场“室内养宠、宠物老龄化”趋势,针对性的推出差异化产品,注重宠 物健康和产品适口性,营收快速增长,2001-2015年宠物护理板块营收CAGR为11.6%。2012-2015年公 司宠物护理板块利润率下降明显,公司开始推出Best Balance新系列、Grand Deli、银勺三星级等高端产 品,向高端化转型,营收继续稳步增长,2015-2023年CAGR为6.3%,利润率逐步回升,由3.9%增长至 16.6%。

持续进行研发投入,针对市场需求不断推出新品。公司宠物护理板块研发费用率保持在1%左右,紧跟市 场需求变化,不断推出差异化的产品。比如:通过调整配方中脂肪含量,推出低脂低卡系列宠粮,解决宠 物肥胖问题;通过洞察日本宠物老龄化趋势,推出尿垫、纸尿裤等宠物护理用品。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】