153-2012-0258

来源:派读宠业参考

派读团队讯,在国内宠物食品市场渐趋内卷化的今天,“不出海,就出局”正在成为宠业人的新共识。不过,出海从来不是一件容易的事情。以“出哪里”与“怎么出”为代表的现实难题,正持续困扰着所有想出海的中国宠企。对于那些已经在海外初步扎根的中国宠企来说,如何在一众本土选手与欧美高端选手的围攻下突出重围?也考验着这些企业的眼界与实力。

正所谓“知己知彼,百战不殆”,了解海外宠物食品市场,无疑是中国宠企出海的必要前提。为了更好地帮助各位宠业人,派读团队依据《2025年中国宠物食品出海分析报告》,从多个角度带来对海外宠物食品市场的深入解读。

全球宠物市场快速增长,品牌成为出海发展新方向

随着国内宠物赛道竞争愈发严峻,大部分宠物品牌选择集体出海。中国智能宠物用品品牌如糯雪、小佩、CATLINK等,在海外展现出强劲竞争力,占据一定的市场份额。 不过,我国宠物食品品牌出海目前仍处于萌芽阶段,出海规模小且影响力低,主要集中于中宠、乖宝等头部宠物食品企业。此外,这些头部企业虽然依托Zeal、Wanpy和Great Jack’s等自有品牌进行出海,但仍以零食等弱品牌效应品类为主,主粮品类仍处于出海发展期。

亚洲,中国宠物食品的主要出海地

从出口数据来看,亚洲一直是中国宠物食品的主要出口目的地。其出口额在五年间始终最高(从2020年的377百万美元增长到2024年的582百万美元),显示出亚洲市场对中国宠物食品的强劲需求,以及中国宠物食品产业日益增强的国际竞争力。

当前,亚洲宠物食品市场呈现出多元化趋势

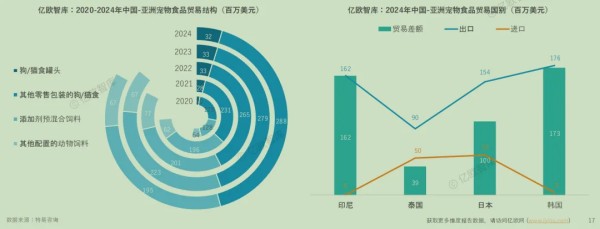

在中国出口亚洲的宠物食品品类中,狗食/猫食罐头与其他零售包装的狗食/猫食占据主导地位,这点在印度尼西亚与日本市场表现得尤为明显。此外,添加剂预混合饲料与其他配制的动物饲料的需求量虽然相对较小,但在特定市场中(比如印度尼西亚、韩国)也显示出显著的增长趋势。 整体来看,在亚洲市场,中国宠物食品出口在各个品类中都呈现出积极的增长态势,尤其在印度尼西亚与韩国市场。2024年,中国对这些亚洲国家都实现了贸易顺差,对印尼和泰国的顺差最高,其次是日本,对泰国的贸易顺差最小。 背后的原因可能是:其一、中国目前的出口仍以中低端产品为主,且代工模式与电商渠道相结合的模式,在快速响应亚洲国家市场需求的同时,更契合新兴市场的需求。反观高端产品的出口,则主要依赖欧美国家;其二、RCEP等区域协定降低了贸易壁垒,加速了对东南亚市场的渗透。

身处亚洲多元市场,东南亚国家或成出海新方向

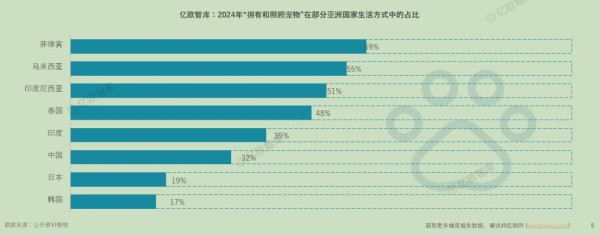

亚洲国家对宠物的关注度存在区域特征,呈现出从东北亚(日本、韩国)向东南亚(泰国、印度尼西亚、马来西亚、菲律宾)逐渐升高的趋势:“拥有和照顾宠物”在菲律宾(59%)、马来西亚(55%)、印度尼西亚(51%)与泰国(48%)等东南亚国家的生活方式中占比较高。反观日本、韩国等国家,虽然经济发达,但生活节奏快、居住空间相对狭小等社会因素的存在,也在一定程度上限制了人们饲养宠物的意愿。 对于想要出海的宠企来说,如果目的地是比例较低的日本、韩国等国家,可以通过开发更适合快节奏生活和小空间居住的宠物产品和服务,进一步挖掘市场潜力;如果目的地是比例较高的东南亚国家,则可以继续扩大市场份额,推出更多多样化的宠物产品与服务。

美洲宠物食品市场:中美贸易逆差依旧维持在高位水平 具体到国家:2022-2024年,中国对美国宠物食品的贸易逆差持续存在,且逆差金额维持在较高水平;2020-2023年,中国对加拿大宠物食品贸易的逆差同样持续存在,但逆差金额呈现出不断下降的趋势,逆差趋势正在逐渐逆转。 具体到品类:对美国:狗猫食罐头始终保持高额顺差,其他零售包装的宠物罐头也始终存在较大逆差。此外,饲料品类的贸易差额存在小幅度浮动;对加拿大:狗猫食罐头始终保持高顺差,但其他零售包装的宠物罐头存在巨大逆差,直至2024年出现逆转。 总结来说,自2020年起,中国对美国的宠物食品贸易逆差长期维持在高位水平。反观加拿大,中国对其的宠物食品贸易逆差正不断缩小至逆转为顺差。

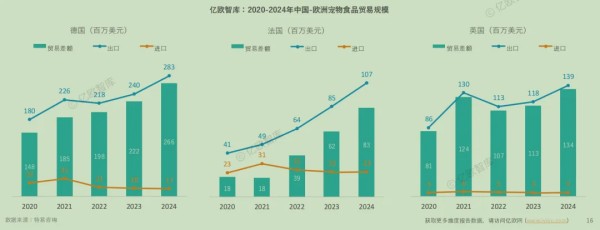

欧洲宠物食品市场:中国对德国的贸易顺差突破百万美元

具体到国家:2022-2024年,中国对德国、法国与英国的贸易顺差逐年增加,依次是:从2020年的148百万美元增长至2024年的266百万美元;从2020年的18百万美元增长至2024年的83百万美元;从2020年的81百万美元增长至2024年的134百万美元。这表明中国在这些国家的宠物食品市场中的出口竞争力逐渐增强。 背后的原因可能是:中国宠物食品目前仍以代工模式与高性价比产品出口(以零食与低端主粮为主)为主,这无疑填补了欧洲国家对中低端宠物食品的需求,进而增加了顺差。

大洋洲宠物食品市场:中国正加速抢占当地中端市场

具体到国家:2022-2024年,中国出口澳大利亚的所有宠物食品品类都显示出增长趋势,尤其是狗食/猫食罐头与其他零售包装的狗食/猫食;对新西兰的出口也呈现出增长趋势,只是在狗食/猫食罐头等部分品类中,出口量非常小。 整体来看,中国在宠物食品贸易中对澳大利亚与新西兰的进口依赖正逐渐减少、出口竞争力则逐渐增强,这显示出中国宠物食品产业的国际市场竞争力得到进一步提升。 背后的原因可能是:澳大利亚、新西兰的电商渗透率较高,在欧美国家占据高端主粮领域主导地位的当下,中国企业可以凭借成熟的代工模式与供应链基础快速抢占中端市场。