153-2012-0258

来源:中宠联

全球宠业出海洞察获悉,近日,两大港股健合(H&H)国际控股有限公司(以下简称:健合集团)与朝云集团有限公司(以下简称:朝云集团)先后公布了各自截至2024年12月31日的全年业绩,其中,宠物相关业务表现抢眼。

健合集团整体营收略有下降 宠物相关业务实现稳健增长

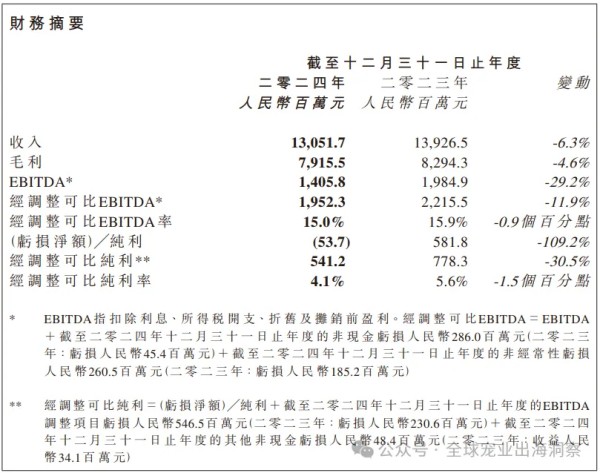

整体业绩表现 全年营收130.5亿元,同比下降6.3%; 净亏损5370万元,为上市15年来首次亏损,主要受婴幼儿奶粉业务拖累; 毛 利79.155亿元,较去年下降4.6%; 毛利率较去年的59.6%微升至60.6%; 成人营养及宠物护理业务的高毛利(如宠物营养及护理用品部分的毛利率增长至50%以上)部分抵消了奶粉业务的压力。

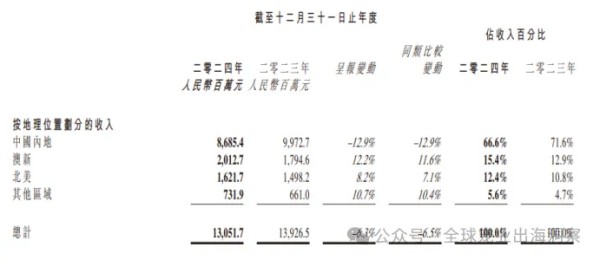

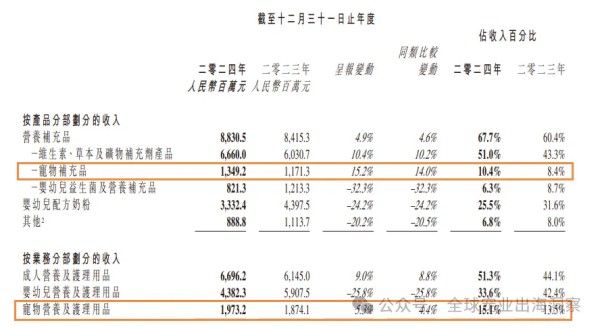

区域市场贡献 中国市场仍是核心,贡献总收入的66.6%。 海外市场中,海外市场中,北美市场同比增长7.1%,澳新市场增长11.6%。 核心业务情况 成人营养与护理(ANC):营收67.0亿元,同比增长8.8%,占总收入的51.3%; 婴幼儿营养与护理(BNC):营收43.8亿元,同比下降25.8%,占总收入的33.6%; 宠物营养与护理(PNC)业务:营收19.7亿元,同比增长4.4%,占总收入的15.1%。其中: ◾ 宠物补充品营收13.49亿元,同类比增长14%,占总收入的10.4%; ◾ 宠物营养及护理用品分部的毛利率由2023年的48.6%上升至2024年的51.6%。 北美市场Zesty Paws快乐一爪实现双位数增长,第四季度加速至15.3%。 增长战略获得回报主要得益于建立客户群并利用北美不断增长的宠物数量,以及宠物人性化和对高端产品的偏好的双重趋势。 该公司2025年的重点包括在北美中心地带发展Zesty Paws品牌,并在英国、欧洲、亚洲、澳大利亚和新西兰等主要市场寻求全球扩张的机会。 中国市场Solid Gold素力高推出超高端猫主粮"高蛋白免疫双拼猫粮"等新品,在中国高端宠物食品收入占比提升至14.7%。

渠道持续扩张,线上Zesty Paws继续拓展亚马逊,并保持增长; 线下进军各大实体门店,如山姆会员店、Costco、Petco、Meijer、沃尔玛、Target、PetSmart、CVS及Tractor Supply等。 截至2024年,Zesty Paws及Solid Gold已分别覆盖全美超过18,000家及4,800家门店。 总体来看,健合集团2024年财报呈现"冰火两重天"格局,成人营养与宠物业务大势增长,婴幼儿奶粉业务受行业调整遇阻。 该公司通过全家庭营养健康战略、ESG转型及渠道创新构建长期竞争力,展现了多元化布局的抗风险能力,宠物业务将成为新增长点。 朝云集团营收保持同比高增 宠物相关业务实现大幅增长

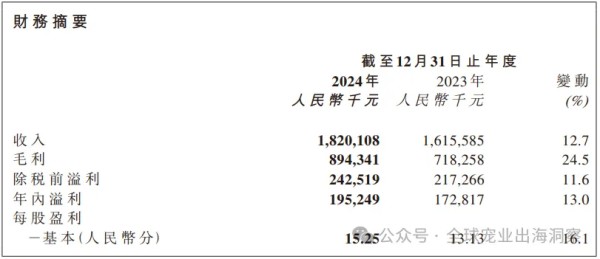

整体业绩表现 营业收入18.2亿元,同比增长12.7%; 净利润为1.95亿元,同比增长13%。若以归属母公司净利润计算,则达到2.03亿元,同比增长16.21%;公司连续四年实现营收与净利润双增长,凸显经营韧性; 毛利率提升4.6个百分点至46.35%,主要得益于高毛利产品占比提升及供应链优化; 个人护理业务下滑,业绩欠佳;家居护理业务保持增长;宠物护理业务增长最大。

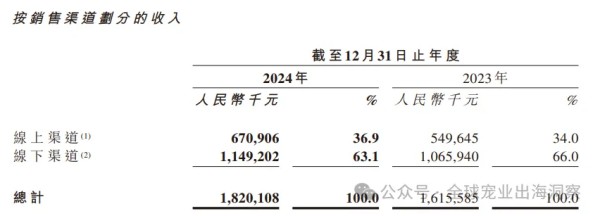

市场渠道贡献 线上渠道(包括新电商渠道、直营渠道等)收入6.71亿元,同比增长22.1%; 线下渠道(包括线下分销商、企业及团体客户、海外分销商、零售渠道(立白渠道)、代工业务及宠物线下门店等)收入11.49亿元,同比增长7.8%。

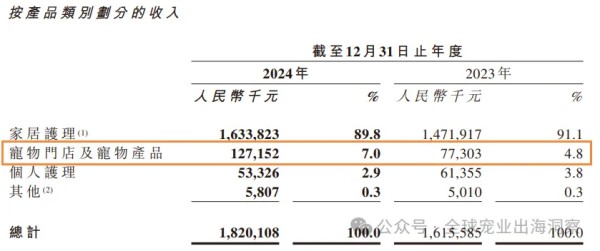

核心业务情况 家居护理业务:收入16.34亿元,同比增长11%,占总营收的89.7%,仍是核心支柱; 个人护理业务:收入5330万元,同比下滑13.1%,表现相对疲软。 宠物业务,包括宠物门店及产品收入1.27亿元,同比激增64.5%,成为增速最快的板块。

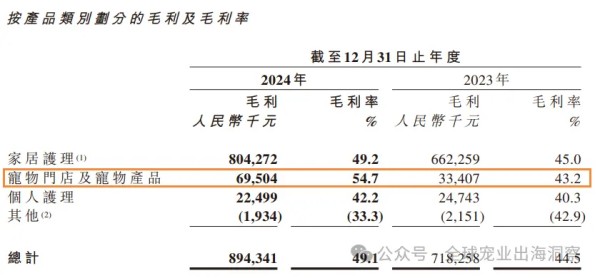

其中,宠物门店及产品的毛利为6950万元,而毛利率由去年的的43.2%上升至报告期的54.7%。

财报中指出,截至2024年底,朝云集团宠物线下门店增至60家,覆盖广深沪杭等一线及新一线城市,改造后门店收入同比增长233%。 通过收购品牌(如“爪爪喵星球”)完善产业链,打造“产品+服务”模式,强化用户黏性。 总体来看,朝云集团2024年财报展现“稳中求进”态势,家居护理稳基本盘,宠物业务成新增长极,线上线下协同与供应链优化释放利润弹性。 其成功源于战略前瞻性布局、精准捕捉行业红利及高效的渠道协同。未来随着宠物经济的持续扩容和公司资源倾斜,该业务有望进一步巩固其作为第二增长曲线的地位,推动整体估值重塑。